GEDANKEN UND ANREGUNGEN ZUR KOSTENRECHNUNG IN GEMEINDEN

Der Autor ist Anhänger und Befürworter einer Kostenrechnung in der öffentlichen Verwaltung.

Die neue VRV 2015 sieht leider keine verpflichtende Einführung einer Kostenrechnung in Gemeinden vor. Dennoch kann und soll dieses wertvolle Instrument freiwillig geschaffen werden. Die Erstellung einer Kostenrechnung mit Hilfe des Tabellenkalkulationsprogrammes MS-EXCEL ist keine Hexerei!

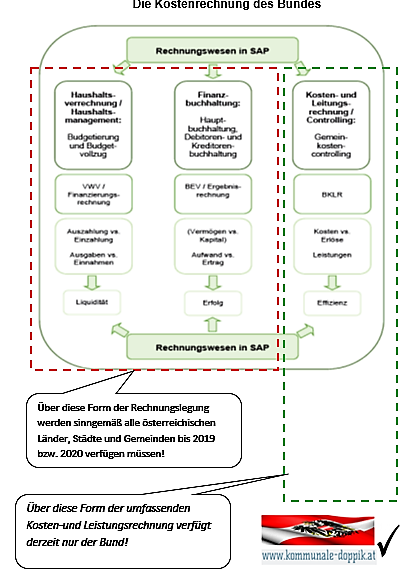

Der Bund verfügt über eine moderne Kosten-und Leistungsrechnung, die permanent evaluiert und adaptiert wird.

1. Die Kostenrechnung des Bundes

Die Bundes-Kosten-und Leistungsrechnung (abgekürzt BKLR) rechnet mit Istkosten (=Kosten der laufenden Periode) und mit Normalkosten (=Durchschnittskosten aus vergangenen Perioden).

Im Mittelpunkt der Kostenträgerrechnung steht die externe Leistung. Eine externe

Leistung ist das Ergebnis eines abgeschlossenen Arbeitsprozesses, der aus einer Reihe von sachlich zusammengehörenden Arbeitsschritten (Aktivitäten, Tätigkeiten,

Handlungen) besteht.

Die Leistungen müssen den gesamten Leistungsumfang einer Organisationseinheit abdecken, d.h. dass die Tätigkeiten sämtlicher Mitarbeiter der Organisationseinheit diesen Leistungen zurechenbar sein müssen. Die vielfältigen Tätigkeiten sind daher zu Leistungen zusammenzufassen.

2. Die Kostenrechnung in Gemeinden

Bei der Kostendeckung geht es grundsätzlich um die vollständige Deckung der Kosten. Das Prinzip der Kostendeckung soll vor allem bei Gebührenhaushalten Anwendung finden, da die

verfassungsrechtlichen Grundsätze der Sparsamkeit und Wirtschaftlichkeit eine solche nahe legen.

Der Hauptgrund für die Einführung einer KLR in der Gemeinde Neulengbach im Jahr 2009 bestand vor allem darin, mehr Transparenz in den eigenen Haushalt zu bekommen.

„Durch ein monatliches Reporting erhält beispielsweise der Stadtrat einen viel besseren Überblick über die noch vorhandenen Ressourcen der Gemeinde.

Außerdem wurden einige Bereiche transparenter und damit konnten auch Einsparungs- bzw. Verbesserungspotenziale aufgezeigt werden.“ [Kropf, a.a.O, S. 46]

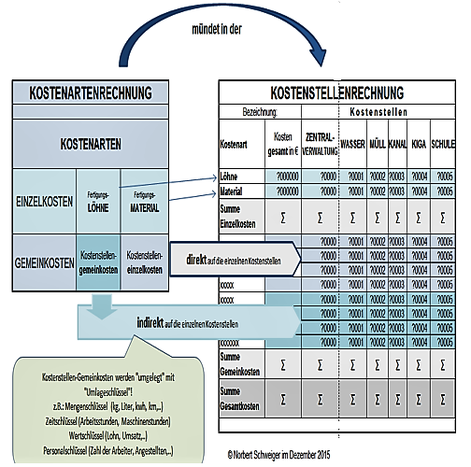

Kernbegriffe zur Kostenüberleitung

Aus der doppischen Finanzbuchhaltung werden die Aufwände der Klassen 4 bis 7 durch die "Betriebsüberleitung" (Betriebsüberleitungs-bogen=BÜB) in Kosten "umgewandelt". Sehr häufig sind die "Kosten" gleich hoch wie die "Aufwände".

Analog dazu werden die ERLÖSE und ERTRÄGE aus der Klasse 8 übernommen und heißen dann in der Kostenrechnung "LEISTUNG".

"Leistung" minus "Kosten" ist der "Betriebserfolg".

Der Zusammenhang "Kostenartenrechnung" und "Kostenstellenrechnung"

In der Kostenartenrechnung werden "Einzelkosten" und "Gemeinkosten" unterschieden.

Einzelkosten sind zB "Lohn" und "Material". Sie werden direkt der Kostenstelle zugerechnet ("direkte" Kosten).

Gemeinkosten sind alle anderen. Dabei werden unterschieden:

a) Kostenstelleneinzel-kosten (direkt auf Kostenstelle übertragen)

b) Kostenstellen-gemeinkosten (indirekt mit einem "Schlüssel" auf die Kostenstelle übertragen).

Der Zusammenhang zwischen Kostenartenrechnung, Kostenstellenrechnung und Kostenträgerrechnung an einem Praxisbeispiel der Gemeinde Engerwitzdorf in Oberösterreich

In dieser Grafik wird in Form von kleinen Bildern ("Thumbnales") der Zusammenhang zwischen Kostenartenrechnung, Kostenstellenrechnung und Kostenträgerrechnung dargestellt.

Unten werden diese kleinen Bilder in großen Bildern dargestellt!

Wir erinnern uns?

- KOSTENARTENRECHNUNG: Welche Kosten sind angefallen?

- KOSTENSTELLENRECHNUNG: an welchen Orten (Kostenstellen) sind diese Kosten entstanden?

- KOSTENTRÄGERRECHNUNG: Wie hoch sind insgesamt die Kosten für die Leistung (zB m³ Trinkwasser) ?

Die laufenden Betriebsausgaben aus der Kameralistik für die Wasserversorgung

Diese „Laufenden Betriebsausgaben“ werden in „Kosten“ übergeleitet. Die grün umrahmten Positionen der Ausgaben sind deckungsgleich mit den Kosten!

Die Kredittilgung gemäß Punkt 7) ist eine Ausgabe (=Auszahlung), aber kein Aufwand und somit auch keine Kostenposition!

Die Kredittilgung in Höhe von rund € 114.000,-- wird ersetzt durch die (kalkulatorische) Abschreibung der Anlage in Höhe von rund 176.000,--.

Sie wird in den Verkaufspreis eingerechnet und ermöglicht dadurch die Refinanzierung der Anlage in rund 30 Jahren.

Geradezu „lehrbuchmäßig“ ist die Berücksichtigung der Kalkulatorischen Zinsen auf das Eigenkapital in Höhe von rund 14.000 Euro.

Die Kostenarten der Kostenstelle Wasserversorgung

Dies sind die Kosten nach der "Überleitung".

Wie bereits oben angeführt, wird die Kredittilgung von rund € 114.000,-- herausgenommen und durch die Kalkulatorische Abschreibung von rund € 176.000,-- ersetzt.

Als "Zusatzkosten" werden "Kalkulatorische Zinsen auf das Eigenkapital" in Höhe von 14.246,-- völlig korrekt verrechnet.

Zusammenfassung:

a) "Betriebsausgaben": € 352.335,--

b) "Gesamtkosten": € 428.789,--

Erkenntnis:

Die Kosten liegen um rund € 76.500,-- über den Betriebsausgaben!

Aus Position 2o sehen wir, dass die Nutzungsdauer der Anlage 30 Jahre beträgt!

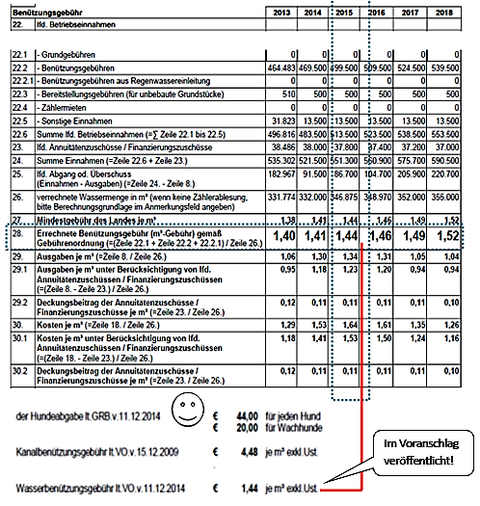

Die Kostenträgerrechnung der Kostenstelle Wasserversorgung

Resultat: In Engerwitzdorf wird den Bürgern im Jahr 2015 ein Wasserpreis von € 1,44 (ohne USt) pro m³ vorgeschrieben.

Grundlage dafür ist die gemeindeeigene Kostenrechnung!

Dieser Preis wird mustergültig in einer Verordnung vom 11. Dezember 2014 veröffentlicht und im Voranschlag 2015 noch einmal dokumentiert!

Besser und transparenter geht es nicht!

Lasst Euch beneiden!

(Ihr wisst ja: "Neid ist die aufrichtigste Form der Anerkennung!")

Die Engerwitzdorfer - einfach faszinierend - einfach clever

..... bewiesen durch "Schmankerl" aus deren Webseite "www.engerwitzdorf.gv.at".

... zum Beispiel durch die

Definition von

"Mitarbeitergrundsätzen"

............

..... durch ein

ORGANIGRAMM ...

....

mit einem Klick zu den Informationen, die die "normalen" Bürgerinnen und Bürger am meisten interessieren:

- "Was wird in der nächsten Zeit für die Gemeinde angeschafft?"

- "Welche Projekte werden demnächst umgesetzt?"

.... durch einen

beispielhaften

"Produktkatalog"

.......

Werte Mitarbeiterinnen und Mitarbeiter in Politik und Verwaltung der Gemeinde Engerwitzdorf!

-lichen Glückwunsch zu Euer großartigen Arbeit! Ich hoffe, dass Eure Gemeindebürgerinnen und Gemeindebürger diese auch zu schätzen wissen.

Der Autor.