Der Rechnungsabschluss in der kommunalen Doppik laut VRV 2015

Die Kernelemente des

Rechnungs-abschlusses:

- Vermögens-rechnung

- Finanzierungs-rechnung

- Ergebnis-rechnung

- Beilagen

Hinweis zu den Bestimmungen aus der VRV:

3. Abschnitt

Rechnungsabschluss

§ 13. Grundsätze des Rechnungsabschlusses

§ 14. Zeitliche Abgrenzung

§ 15. Bestandteile des Rechnungsabschlusses

§ 16. Voranschlagsvergleichsrechnungen

§ 17. Nettoergebnis und Nettofinanzierungssaldo

§ 18. Gliederung der Vermögensrechnung

§ 19. Ansatz- und Bewertungsregeln

§ 20. Liquide Mittel

§ 21. Forderungen

§ 22. Vorräte

§ 23. Beteiligungen

§ 24. Sachanlagen und immaterielle Anlagenwerte

§ 25. Kulturgüter (Sachanlagen)

§ 26. Verbindlichkeiten

§ 27. Haushaltsrücklagen und Zahlungsmittelreserven

§ 28. Rückstellungen

§ 29. Rückstellungen für Prozesskosten

§ 30. Rückstellungen für Haftungen

§ 31. Rückstellungen für Pensionen (Wahlrecht)

§ 32. Finanzschulden

§ 33. Aktive Finanzinstrumente

§ 34. Derivative Finanzinstrumente

§ 35. Nettovermögen

§ 36. Investitionszuschüsse (Kapitaltransfers)

§ 37. Beilagen zum Rechnungsabschluss

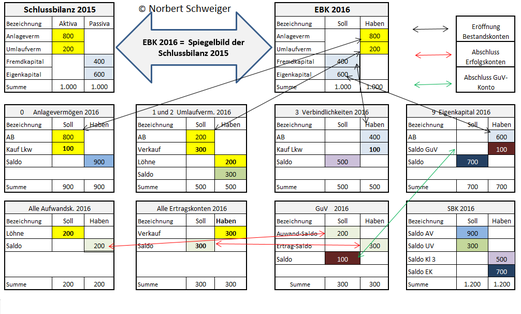

Das System der Doppik in einer Überblickstruktur

Von der Schlussbilanz 2015

über die Eröffnungsbilanz 2016

zur

Schlussbilanz 2016

(= SBK 2016).

Der Doppik-

kreislauf

im

Schema!

Die Aktiva der Schlussbilanz laut Anlage 1c der VRV 2015

Die Passiva der Schlussbilanz laut Anlage 1c der VRV 2015