ZAHLUNGSMITTELRESERVEN (ZMR) richtig behandeln

(veröffentlicht am 08.04.2020)

Alle Softwareanbieter behandeln die Zahlungsmittelreserven in Ihren Programmen falsch!! Die Auswirkungen auf das Gesamtsystem sind fatal! Dessen Ergebnisse sind einfach verheerend!

Ausgangspunkt dafür dürften die von den "Mustergemeinden" Klagenfurt, Trofaiach und Grafenwörth veröffentlichten "Musterrechnungsabschlüsse" sein!

Wir sehen hier den "Musterrechnungsabschluss" von Trofaiach, wobei alle anderen den gleichen Fehler aufweisen!

Wie in der Legende vom Autor eingefügt, ist die Aussage, dass "Zahlungsmittelreserven" Bestandteile des Kontos "KASSA_BANK" seien, absolut falsch und daher nicht annehmbar!!

Das gesamte System funktioniert dadurch nicht!

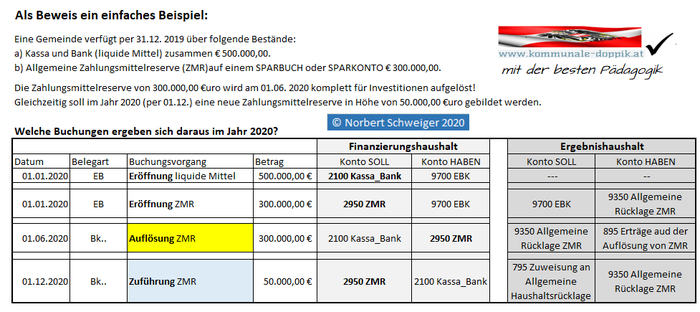

Der Beweis dafür wird in dem nachstehenden einfachen Beispiel erbracht:

EXKURS_1: Und sie machen es tatsächlich so - Die Rücklagen werden in den Kassenbestand gezwängt!

"Denn sie wissen nicht, was sie tun!"

Wir sehen nachstehend den Kassenabschluss 2019 der Stadtgemeinde Gänserndorf. Wie oben angedroht, wollen VR Komitee und die abhängigen Softwareschmieden Kassa, Bank und die Geld gedeckten Rücklagen in einen Container pressen!

[Dies wäre so, wenn der Leiter des Bauhofes alle Ölvorräte (zB Speiseöl, Getriebeöl, Motoröl) in einem Container lagern und dabei feststellen würde: "Alle Ölvorräte stehen doch in der Klasse 1"!]

Wie schon an anderen Stellen in dieser Webseite ausgeführt, geht das in der Doppik nicht!

In der Doppik müssen zwei unterschiedliche Rechnungskreise geführt werden!

Das ergibt sich alleine schon aus der unterschiedlichen Eröffnungstechnik der Konten am 01.01. eines Haushaltsjahres!

- Die Eröffnung der Kassen-und Bankkonten ist eindimensional!

- Die Eröffnung der Rücklagenkonten ist zweidimensional!

(veröffentlicht am 30.05.2020)

EXKURS_2: Bundesländer liegen auch falsch

Wir sehen hier die Aktiva und die Passiva aus dem Rechnungsabschluss 2018 des Bundeslandes Salzburg, vom Autor aufbereitet.

Quelle: Exceldatei VH_RA_2018.

Die Konten "Kassa, Bankguthaben, Schecks" werden Gott sei Dank getrennt von den "Zahlungsmittelreserven" dargestellt, die Zahlungsmittelreserven selbst werden aber nicht in der Passiva unter "Rücklagen" ausgewiesen! Siehe die Pfeile!

Ein schwerer Fehler, der unbedingt korrigiert werden muss!Ansonsten funktioniert diesbezüglich nichts mehr! Das heißt, der Saldo der Eröffnungsbilanz muss um den Betrag der Rücklagen korrigiert werden!

(veröffentlicht am 20.06.2020)

Bei der Verbuchung von Zahlungsmittelreserven (Eröffnung, Auflösung und Zuführung) fallen stets 2 Buchungen an:

- einmal im Finanzierungshaushalt

- einmal im Ergebnishaushalt

Die nachstehende Abbildung beweist, dass die Zahlungsmittelreserven kein Bestandteil des Kontos "KASSA_BANK" sind:

Auf dem Konto 2100_Kassa_Bank befinden sich per 31.12.2020 € 750.000,00!

Auf dem Konto 2950_Zahlungsmittelreserven stehen per 31.12.2020 € 50.000,00!

Das sind getrennte Dinge!

Eigentlich eine Selbstverständlichkeit! Nicht aber für das VR Komitee und alle Gemeinde-Softwareunternehmen! Es stellt sich die Frage: Ist die Software zuvor von den Anbietern getestet worden? Oder folgen diese blindlings den Vorgaben des VR Komitees? Das wäre katastrophal!

Die Konsequenz daraus:

Die Auflösung und Zuführung von Zahlungsmittelreserven müssen in der Finanzierungsrechnung unbedingt berücksichtigt werden! Sowohl beim Voranschlag als auch beim Rechnungsabschluss!!

Wie diese Abbildung folgerichtig zeigt, muss eine Auflösung von Zahlungsmittelreserven (ZMR=Geld gedeckte Rücklage) beim MVAG_Code 3550 berücksichtigt werden!

Die Zuführung von Zahlungsmittelreserven ist auf 3650 "Auszahlungen aus dem Erwerb von Finanzinstrumenten" zu erfassen!

Nur dadurch ergibt sich sowohl beim Voranschlag als auch beim Rechnungsabschluss eine richtige Finanzierungsrechnung!

Am Beispiel einer mit Zahlungsmittelreserven (ZMR) gut ausgestatteten Gemeinde in der NÖ Thermenregion

a) Abbildung der Anlage 6b der Gemeinde des Voranschlags 2020

Wir sehen, dass diese Gemeinde € 40.000,00 den Zahlungsmittelreserven zuführen und € 629.200,00 entnehmen will. Somit muss zum Beispiel die Betriebsgebiet - Rücklage laut Adam Riese per 31.12.2020 um € 40.000,00 höher sein als per 31.12.2019.

b) Abbildung der Anlage 6 b der Gemeinde des Voranschlags 2020 - mit Hinweisen des Autors

c) So müsste der rechte Teil der Anlage 6 b korrigiert werden, damit der Nachweis und das System stimmen!

Und nachstehend sind die erforderlichen Buchungen dargestellt, die sich bei der Auflösung von Zahlungsmittelreserven (ZMR) zwangsläufig und sachlogisch ergeben!

Warum diesen Sachverhalt das allmächtige und alles bestimmende, jedoch oftmals nicht sattelfeste anonyme VR Komitee und die Softwareschmieden anders sehen, wird mir stets ein Rätsel bleiben! Die Softwareunternehmen sollten sich doch von objektiven Sachverhalten leiten lassen, und nicht abstrusen Fehlvorgaben eines anonymen VR Komitees unkritisch folgen!