Gemeindevoranschlag 2020 - Lesen und Verstehen

am Beispiel der niederösterreichischen Stadtgemeinde GÄNSERNDORF

Seine idealistischen Ziele:

- Verfassen von fundierten Fachbeiträgen, damit das Jahrhundertprojekt - "Einführung der Doppik in den Ländern und Gemeinden" - von vornherein ein Erfolgsmodell wird!

- Bereitstellen von kostenlosen breiten und tiefen Informationen für alle österreichischen Gemeinderätinnen und Gemeinderäten sowie interessierten Bürgerinnen und Bürgern!

Der Nachtragsvoranschlag 2020 von Gänserndorf - eine große Enttäuschung!

(veröffentlicht am 21.08.2020)

Als eine der ersten Gemeinden Österreichs hat die Stadtgemeinde Gänserndorf ihren 1. Nachtragsvoranschlag 2020 im Internet veröffentlicht. Alle Städte und Gemeinden Österreichs sind gezwungen, demnächst einen Nachtragsvoranschlag auf Grund der Corona-Krise zu veröffentlichen.

Die nachstehende Abbildung zeigt einen Vergleich der Einzahlungen aus der operativen Verwaltungstätigkeit im Operativen Haushalt.

Folgende Erkenntnisse:

- Sehr realistische Einschätzung der Einnahmenrückgänge um insgesamt 7,1 %.

- Gänserndorf schätzt, dass sich die Einnahmen aus Ertragsanteilen um 10,1 % verringern werden (das ist realistisch optimistisch).

- Aber anstatt die bisherigen "Aufblähungen" von Euro 328.000,00 auf Null zu setzen (siehe unten), werden diese unsinnigen Aufblähungen um rund 2 Millionen angehoben!

- Trotz sinkender Einnahmen um rund 1,9 Millionen Euro steigt dadurch die Einzahlungssumme um 0,3 %. Welch ein Schwachsinn! Wer soll sich da noch auskennen!!??

- Der Autor ist überzeugt, dass diese Vorgangsweise den international gültigen Rechnungslegungsvorschriften widerspricht. Eine weitere Analyse dieses Nachtragsvoranschlages macht daher keinen Sinn!

- Begründung: Die Übertragung des Saldos 1 aus der operativen Gebarung an den investiven Haushalt muss erfolgsneutral erfolgen! Der Autor stellt dies auf der Seite SOFTWAREIRRITATIONEN klipp und klar dar!

- Auf dieser Seite befindet sich auch ein detailliert ausgefeilter Vorschlag des Autors, wie sich der SALDO 1 erfolgsneutral auf den investiven Haushalt übertragen lässt! Nur dadurch werden diese nicht akzeptablen und rechtswidrigen Aufblähungen verhindert!

- Eines Tages wird sich diese Vorgangsweise durchsetzen! Punkt!

Der Voranschlag 2020 der Stadtgemeinde Gänserndorf

(veröffentlicht am 30.04.2020)

Nach über 50 Analysen von Gemeindevoranschlägen 2020 aus ganz Österreich, ist die Überzeugung gewachsen, dieses Thema anhand des Voranschlages 2020 der Stadtgemeinde Gänserndorf zu präsentieren.

Warum Gänserndorf den Vorzug gegenüber der MUSTERGEMEINDE Grafenwörth erhält, ergibt sich aus den in der nachstehenden Matrix dargestellten Argumenten!

Als Einstieg: Privathaushalt und Gemeindehaushalt - ein Vergleich

Einen leichten Einstieg für den interessierten Bürger, der nicht Gemeinderat ist, soll die nachstehende Darstellung bringen. Diese zeigt, wie ein Privathaushalt nach den Prinzipien des Gemeindehaushalts laut VRV 2015 gegliedert werden kann.

Diese Darstellung ist selbsterklärend! Wesentlich ist die Dreiteilung ("Triade") des neuen Haushalts in der kommunalen Doppik:

- Operativer Haushalt ("das laufende Geschäft")

- Investiver Haushalt (Investitionen in das Anlagevermögen, geordnet nach "dringend" und/oder "wichtig"

- Finanzierungstätigkeit

-

- Eine Bank kommt ins Spiel

- Kreditaufnahme, Kreditrückzahlung

- Sparbuchauflösung, Sparvertrag abschließen

Nachstehend sehen wir den Finanzplan mit Zahlen der Familie Felix Wappler gemäß der oben beschriebenen Methode:

Der Saldo 1 des operativen Haushalts beträgt € 14.496,00 (Überschuss der laufenden Einzahlungen über die laufenden Auszahlungen) .

Die Wapplers wollen ein neues Auto um € 20.000,00 kaufen (=Ausgabe im Investitionshaushalt).

Der Verkauf ihres alten Autos soll € 5.000,00 bringen (=Umschichtungsfinanzierung). Das Geschenk von Willy Wappler in Höhe von € 2.000,00 ist ein Kapitaltransfer, weil damit ein Anlagengut gekauft wird.

Im Finanzierungshaushalt ergeben sich folgende Vorgänge:

- Einzahlungen:

-

- Auflösung eines vorhandenen Sparbuches in Höhe von 2.000,00 € bei der Hausbank.

- Aufnahme eines neuen Kredits für das neue Auto in Höhe von 1.200,00 € bei der Hausbank.

- Auszahlungen:

-

- Rückzahlung eines bestehenden Kredits in Höhe von 3.600,00 pro Jahr bei IngDiba

- Einzahlung in einen Sparfonds bei der Hausbank in Höhe von € 1.200,00.

- Der Saldo 5 ist mit € 96,00 leicht positiv!

Hier ist der Finanzierungsplan für das neue Auto zu sehen mit den entsprechenden Fachbegriffen!

Es ist zu 93 % mit Eigenmitteln und nur zu 7 % mit Schulden finanziert!

Ein Haushaltsvoranschlag ab dem Haushaltsjahr 2020 einer Gemeinde in Niederösterreich hat folgende Elemente zu enthalten:

- Einen Vorbericht mit 11 Unterpunkten

- 22 weitere Bestandteile

Nun zur Detailanalyse des VA 2020 der Stadtgemeinde Gänserndorf

1. Das Inhaltsverzeichnis - platziert am Ende des pdf-Dokuments

2. Schwerpunktbetrachtungen im Finanzierungshaushalt (abgekürzt FHH)

2.1 Der Saldo 1 - Geldfluss aus der operativen Gebarung

Der Saldo 1 stellt eine ganz wichtige Größe in der Erstbeurteilung eines Haushalts dar!

Je höher der Geldfluss aus der operativen Gebarung ist, desto besser ist das für die Gemeinde.

Gänserndorf weist hier einen beachtlichen Betrag von € 4.595.700,00 aus und dies kann mit "Sehr gut" bewertet werden!

2.2 Der SALDO 1 und die "FREIE FINANZSPITZE - ein unzertrennliches Duo

Die "Freie Finanzspitze" ist eine besonders wichtige Kennzahl. Sie gibt Auskunft darüber, ob eine Gemeinde aus dem Saldo 1 ihre bestehenden Schulden tilgen kann und wie viel für Investitionen übrig bleibt!

Wie die Abbildung zeigt, ist folgende Rechnung erforderlich:

Saldo1 - Geldfluss aus der operativen Gebarung € 4.595.700,00

minus MVAG-Code 361 Auszahlung aus Tilgung von Finanzschulden € 3.367.400,00

minus Bedarfszuweisungen vom Land, die über Konto 871 gebucht werden € 521.000,00*)

*) Dieser Betrag muss vom Betrachter selbst ermittelt werden. Er wird nirgendwo vom Programm angeboten! Am besten aus dem Investitionsnachweis! Siehe nachstehende Grafik!

Warum muss dieser Betrag in Höhe von 521.000,00 € abgezogen werden?

- Weil diese Mittel im operativen Haushalt erfasst werden, obwohl sie zum investiven Haushalt gehören!

- Und dadurch im Saldo 1 bereits enthalten sind!

2.3 Freie Finanzspitze und Haushaltspotential - eng verwandt!

Niederösterreich verlangt im ersten Punkt des Vorberichts die Bekanntgabe des "Haushaltspotentials"! Das programmgesteuerte Berechnungsblatt erstreckt sich auf 2 Seiten im Voranschlag (Seite 281 und 282) . Es ist kompliziert und umständlich erstellt.

Deshalb hat der Autor ein eigenes Berechnungsschema erstellt (siehe oben).

Und siehe da: Seine Berechnung mit einem Ergebnis von € 58.500,-- stimmt!

Denn das Programm hatte übersehen, 500 €uro finanzneutrale Erträge abzuziehen! Siehe nachstehende Abbildung!

Somit beträgt das Haushaltpotential gemäß den Landesvorgaben von Gänserndorf € 58.500,00 .

Nach der Meinung des Autors beträgt es € 108.700,00. Er behauptet, dass die Zuführungen zu Rücklagen (=Sparen) in Höhe von € 25.100,00 hinzugerechnet werden müssten!

2.4 Der Saldo 5 - Die Schlüsselzahl der Finanzplanung

Ist der Saldo 5 Null oder größer Null, dann ist der Finanzplan ausgeglichen!

In vielen Gemeinden wird diese Schlüsselzahl mit zum Teil sehr großen Beträgen mit einem negativen Vorzeichen ausgewiesen! Somit ist der Finanzplan nicht ausgeglichen!

Aber der Autor ist felsenfest überzeugt, dass der Saldo 5 von Gänserndorf € 505.200,00 beträgt (siehe nachstehende Abbildung!)

Begründung: Zuführungen und Auflösungen von Zahlungsmittelreserven müssen unabdingbar in die Finanzplanung miteinbezogen werden!

Wir sehen hier einen Ausschnitt aus der Analyse-Exceldatei des Autors. Die Zahlen für den Rechnungsabschluss 2018 stammen von der csv-Datei der Plattform "Offener Haushalt".

Die darin enthaltenen MVAG-Codes sind von der Statistik Austria aufbereitet und die Daten vom Autor mittels Filtertechnik zugeordnet worden.

In der vorletzten Spalte befindet sich die Wiedergabe der Daten von Gänserndorf. In der letzten Spalte sind Auflösung und Zuführung von Zahlungsmittelreserven berücksichtigt!

2.6 Der Blick auf die Rücklagen samt Zahlungsmittelreserven

Gänserndorf ist sehr gut ausgestattet mit Rücklagen! Sie alle sind mit Geld gedeckt - also Zahlungsmittelreserven (abgekürzt ZMR)! Die Gefahr einer "Luftfinanzierung" besteht in Gänserndorf nicht!

Wie oben bereits erwähnt, will Gänserndorf € 530.300,00 €uro auflösen und € 25.100,00 neu zuführen. Weil das Programm von k5 Zahlungsmittelreserven nicht berücksichtigt, ist der rechte Teil der obigen Darstellung nicht angepasst und müsste händisch korrigiert werden!

2.7 Widmen wir uns nun dem investiven Haushalt

Jeder Haushaltsbereich verfügt über einen Einzahlungsbereich und einen Auszahlungsbereich

Grundlage für die Betrachtungen im Investiven Haushalt sind die Informationen aus dem "Finanzierungshaushalt Gesamt 1. und 2. Ebene". Im Gegensatz zur Ebene 1 finden wir hier detaillierte Untergliederungen. Diese benötigen wir für die Analyse!

2.7.1 Investive Einzahlungen

Dabei werden insgesamt drei Hauptkategorien unterschieden:

- Einzahlungen aus der Investitionstätigkeit (331)

- Einzahlungen aus der Rückzahlung von gewährten Darlehen und Vorschüssen (332)

- Einzahlungen aus Kapitaltransfers (333)

Siehe die Legenden in der nachstehenden Abbildung!

2.7.2 Investive Auszahlungen

Auch hier werden drei Hauptkategorien unterschieden:

- Auszahlungen aus der Investitionstätigkeit (341)

-

- dies sind alle Auszahlungen für Investitionen in das Anlagevermögen(Kontenklasse 0)

- die Beträge dafür sollten mit dem Investitionsnachweis und mit der Querschnittsrechnung (KZ 40; KZ 41; KZ 42) übereinstimmen

- Auszahlungen aus der Gewährung von Darlehen und Vorschüssen (342)

- Auszahlungen aus Kapitaltransfers (343)

-

- dies sind Geschenke für Investitionen an Betriebe und Organisationen, die der Gemeinde nahestehen

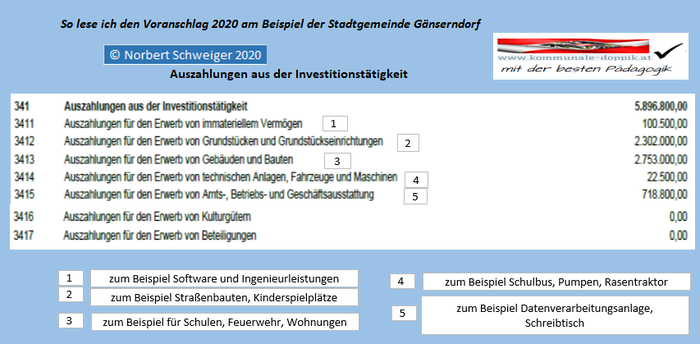

2.7.3 Nun im besonderen Blickfeld - Auszahlungen aus der Investitionstätigkeit

Wie der Abbildung zu entnehmen ist, hat Gänserndorf im Jahre 2020 die Absicht, insgesamt € 5.896.800.00 in das Anlagevermögen zu investieren. Wofür genau, sieht man an den vierstelligen MVAG-Codes.

Beim Gänserndorfer Voranschlag stimmt alles:

- Die Zahlen im Finanzierungshaushalt stimmen mit jenen mit der Querschnittsrechnung und dem Investitionsnachweis überein!

- Die Zahlen im Investitionsnachweis muss sich aber der Betrachter selbst ermitteln.

- Es gibt im Investitionsnachweis leider keine Spaltensummen für Investition und Finanzierungsarten. Dies ist eine eklatante Schwäche des Programmes.

2.8. Der Haushalt für die Finanzierungstätigkeit

Jeder Haushaltsbereich - auch der Haushalt für Finanzierungstätigkeit- verfügt über einen Einzahlungsbereich und einen Auszahlungsbereich

2.8.1 Der Einzahlungsbereich

Dieser unterteilt sich in

- Einzahlungen aus der Aufnahme von Finanzschulden (351)

-

- hat große Bedeutung für fast alle Gemeinden

- Einzahlungen infolge eines Kapitaltausches bei derivativen Finanzinstrumenten mit Grundgeschäft

-

- hat so gut wie keine Bedeutung in den meisten Gemeinden (353)

- Einzahlungen aus dem Abgang von Finanzinstrumenten (355)

-

- hätte nach Ansicht des Autors große Bedeutung für alle Gemeinden mit Zahlungsmittelreserven! Auflösungen müssten hier eingebunden werden!

2.8.2 Der Auszahlungsbereich

Dieser unterteilt sich in

- Auszahlungen aus der Tilgung von Finanzschulden (361)

-

- hat große Bedeutung für fast alle Gemeinden

- Auszahlungen infolge eines Kapitaltausches bei derivativen Finanzinstrumenten mit Grundgeschäft (363)

-

- hat so gut wie keine Bedeutung in den meisten Gemeinden

- Auszahlungen aus dem Erwerb von Finanzinstrumenten (365)

-

- hätte nach Ansicht des Autors große Bedeutung für alle Gemeinden mit Zahlungsmittelreserven! Zuführungen müssten hier eingebunden werden!

2.8.3 Einen Überblick über die Finanzierungsarten muss sich der Betrachter selbst erstellen!

Allein aus den Darstellungen des Finanzierungshaushalts (FHH, erste und zweite Ebene) erhält man keine genaue Vorstellung über die Detailfinanzierung der Investitionen! Es ist erforderlich, diesbezüglich separate Aufbereitungen zu machen.

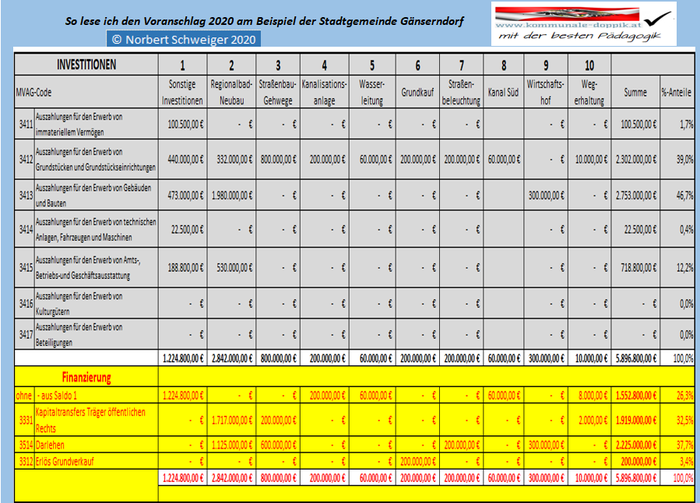

Ein Beispiel dafür bietet die nachstehende Grafik.

Hier wird dargestellt, welche Beträge von welchen Finanzquellen stammen, samt MVAG-Code und Art der Finanzierung. Der Eigenfinanzierungsanteil von Gänserndorf liegt bei 62,3 %.

Relativ viel Zeit hat dem Autor die Ausarbeitung der nachstehen Matrix gekostet. Sie zeigt im Detail die geplanten Investitionen samt MVAG-Codes, Beträgen und %-Anteilen! Die "Sonstigen Investitionen" in Höhe von € 1.224.800,00 mussten in deren Einzelteile zerlegt werden, um diese dem richtigen MVAG-Code zuordnen zu können.

Unten im gelben Finanzierungsbereich sieht man, wie die Ausgaben für die einzelnen Projekte finanziert sind!

Die höchsten Ausgaben sind für Gebäude und Bauten (3413) vorgesehen. Es folgt die Position Grundstückseinrichtungen (3412).

Aus dem Saldo 1 werden die gesamten "Sonstigen Investitionen" in Höhe von € 1.224.800,00 finanziert - ohne "Aufblähung" des operativen Haushalts! Gott sei Dank!

Dennoch wurden vom Saldo 1 € 328.000,00 €uro unnötig "aufgebläht"! Schade!

Wie man sieht - könnte und sollte man auf die"Verrechnung von operativer Gebarung und Projekten" in der bestehenden Form sofort verzichten. Denn eine "schlaue" Tabelle wie diese in den Voranschlagserläuterungen würde ohnehin alles klarstellen!

Anmerkung zu den "Sonstigen Investitionen" - ein möglicher Auffassungsfehler (?)

Gänserndorf weist einen Betrag für "Sonstige Investitionen" in Höhe von € 1.224.800,00 aus. Dieser erscheint gegenüber den analysierten Voranschlägen als sehr hoch. Wenn ich den "Erfinder" der "Sonstigen Investitionen" - Dr. Hörmann von der Steirischen Gemeindeaufsicht - richtig verstehe, will er darin nur jene Investitionen sehen, die im vorigen kameralen Haushalt im ordentlichen Haushalt angesetzt wurden. Und davon auch nur jene, die sich quasi Jahr für Jahr betragsmäßig wiederholen.

3. Zum Schluss: Beziehungen zwischen Ergebnishaushalt und Finanzierungshaushalt kompakt dargestellt

Hier sehen wir eine Anregung des Autors, wie man den Ergebnishaushalt (EHH) und Finanzierungshaushalt (FHH) nebeneinander kompakt darstellen und auswerten könnte.

Die Differenzen zeigen die Gründe bei den Erträgen und Aufwänden.

Erträge: € 677.400,00 für die Auflösung von Investitionzuschüssen (Sonderposten). Das Nettoergebnis wird erhöht!

Aufwände: € 3.802.000,00 für die Anlagenabschreibung (AfA). Das Nettoergebnis wird vermindert!

Ganz zum Schluss soll der Zusammenhang zwischen Ergebnishaushalt und Finanzierungshaushalt mit einer Staffelrechnung verdeutlicht werden:

- Vom Nettoergebnis zum Saldo 1

- Ginge natürlich auch umgekehrt!