Die neue Querschnittsrechnung - in dieser Form unbrauchbar!!

(veröffentlicht am 27.05.2020)

Er ist die einzige private Person in Österreich, die es wagt, die Ergebnisse und Ankündigen des anonymen VR Komitees zu prüfen und mit Echtzahlen zu hinterfragen und auszutesten!

Leider sind in dieser Hinsicht weder von Universitäten oder Fachhochschulen irgendwelche Beiträge wahrnehmbar. Auch Tageszeitungen oder Wochenmagazine interessieren sich für diesen wichtigen Bereich der Staatsverrechnung - es sind davon ja neben den Gemeinden auch alle Bundesländer betroffen - so gut wie nicht! Offenbar ist ihnen diese Materie zu umfangreich und zu kompliziert.

Eine Kommunikation mit dem anonymen VR Komitee ist nicht möglich!

Durch Zufall hat der Autor festgestellt, dass das VR Komitee neuerdings auf der Webseite des Bundesministeriums für Finanzen "Beschlüsse" veröffentlicht! Siehe den nachstehenden Link!

Überprüfung der Funktionsfähigkeit der neuen Querschnittsrechnung (Anlage 5 b der VRV 2015)

Im "Leitfaden zum Voranschlag für Gemeinden" der Steirischen Landesregierung vom 24. Oktober 2019, Seite 8 findet sich der folgende interessante Hinweis:

Anmerkungen dazu:

a) Es ist sehr erfreulich, dass sich das VR Komitee intensiv mit der neuen Querschnittsrechnung auseinandergesetzt hatte! Aber diese Intensität war leider zuwenig, wie nachstehend bewiesen werden wird!

b) Was bedeutet die kryptische Aussage von Statistik Austria, dass die bestehende Querschnittsrechnung nur "einen mäßig verlässlichen Näherungswert.." ergäbe? Warum? Wodurch? Beispiele?

Meines Erachtens hat der Aufbau der QSR anhand von MVAG-Codes keinen Einfluss auf die Richtigkeit eines Resultats!

Nach dem Herunterladen der Exceldatei "Anlage 5 b neu" von der Seite des Bundesministeriums für Finanzen (Link siehe oben), ergibt sich für den Betrachter folgendes Bild:

Die Datei besteht aus einem Tabellenblatt. In der Kopfzeile steht als Autor "Statistik Austria".

In dem Tabellenblatt befinden sich zwei Versionen: einmal für den Rechnungsabschluss, einmal für den Voranschlag. Der Autor rief die "Normalansicht" auf und erstellte daraufhin das nachstehende Bild vom Voranschlagsquerschnitt für Gemeinden.

Erläuterungen zu diesem Formular:

- VQS-LNR: heißt wahrscheinlich "Voranschlagsquerschnitt-Laufende Nummer". Diese neuen Querschnitts-Kennzahlen haben mit den bisherigen so gut wie nichts mehr gemeinsam.

- Quasi-KG heißt "Quasi-Kapitalgesellschaft" und nicht "Quasi-Kommanditgesellschaft"!

- n.a. ist die Abkürzung von "no acceptable" (Ausdruck aus der VGR = Volkswirtschaftliche Gesamtrechnung) . Die beiden letzten Informationen erhielt der Autor von einer Dame der Statistik Austria.

Die drei Problemfelder der neuen Querschnittsrechnung

Bei der Überprüfung der Voranschläge 2020 von steirischen Gemeinden sind folgende drei Problemfelder in den Focus getreten:

Zum Problem 1:

"MVAG-Code 2116: Erträge aus Veräußerungen, sonstige Erträge" - nicht alles wird erfasst!

Der Autor hat durch Nachvollzug von steirischen Gemeindevoranschlägen festgestellt, dass die Programme über den MVAG-Code 2116 (=EHH) nur die Konten mit dem MVAG-Code 3116 (=FHH) erfassen (also Konto-Nr. 808 bis 829). Dies ist sachlogisch auch richtig!

Darüber hinaus müssten nach Ansicht des Autors auch die Konten 800 bis 805 (Erlöse aus dem Abgang von Anlagen) erfasst werden (MVAG-Code 331*)! Die Zuordnung eines EHH-Codes zu diesen Konten ist ein Fehler in der VRV und sollte umgehend korrigiert werden!

In den Programmen werden mit der Eingabe des MVAG-Code 2116 (EHH) nur die Konten 808 bis 820 angesprochen (=3116 FHH)! Dies ist zu wenig!

Denn die Konten 800 bis 805 werden im FHH nicht erfasst!

Ein schwerer Fehler, den man dadurch wettmachen könnte, in dem man ausschließlich den MVAG-Code des FHH ansetzte (311* und 331*)!

In einer steirischen Marktgemeinde sind dadurch exakt 1.000.000,00 €uro Erlöse aus Grundstückverkäufen nicht erfasst worden!

Zum Problem 2:

Der Abgang von immateriellen Vermögenswerten und Sachanlagen. Diese angeordnete Vorgangsweise erweist sich als eine absolute Unmöglichkeit! So geht das in der Doppik nicht!!

Will man eine vollwertige Doppik in den Bundesländern und Gemeinden schaffen, ist die Einführung des Kontos "Buchwert abgegangener Anlagen" in der Kontenklasse 6 eine absolute Notwendigkeit!!

[Hinweis:Der Autor hatte in mehreren Schreiben versucht, das VR Komitee von dieser Notwendigkeit zu überzeugen. Er erhielt weder eine Empfangsbestätigung noch irgendeine Antwort! Wie heißt es so schön: "Hochmut kommt vor dem Fall!"]

Bereits beim "Querlesen" dieser neuen Querschnittsrechnung ist mir ins Auge gestochen, dass für Zugänge und Abgänge das gleiche Vorzeichen verwendet wird, nämlich "Plus". Wie geht das?

Und bei der Detailanalyse ist mir klar geworden, dass das VR Komitee annimmt, dass der Aufbau eines kameralen Kontos dem doppischen Konto gleicht!

Wir sehen nachstehend den vom Autor aufbereiteten Kontenplan mit dem MVAG-Code 331* gefiltert. Die Aufforderung des VR Komitees bedeutet: "Nimm die Einzahlungen aus den Konten 000 bis 070!"

Auf diesen Konten befinden sich keine Einzahlungen und dürfen sich auch keine befinden!!

Somit ist auch klar, dass bei allen überprüften steirischen Gemeinden an dieser Position eine Null steht!

Die Behandlung von Anlagenverkäufen in der Doppik

Für die korrekte Verbuchung von Anlagenverkäufen ist das Konto "Buchwert der abgegangenen Anlagen" unverzichtbar! Nachdem der Autor es bisher nicht geschafft hatte, das VR Komitee davon zu überzeugen, liegt es nun an den Verantwortlichen im Bund (Finanzminister und Chefin des Rechnungshofes) sowie an den Landeshäuptlingen, das VR Komitee um die Einführung dieses Kontos zu bitten! Vorausgesetzt, es ist eine vollwertige Doppik gewünscht!

Die Verbuchung des Abganges von Sachanlagen in der Doppik - speziell aufbereitet für die Damen und Herren des anonymen VR Komitees! Es ist nämlich verantwortlich für die Einführung der Doppik in den 9 Bundesländern und in den 2098 Gemeinden.

a) Die Systematik der doppischen Konten und deren Grundregeln

b) Ein einfaches Praxisbeispiel mit der Hoffnung, überzeugen zu können

Der Anschaffungswert für die Eröffnungsbilanz 2020 ist der Buchwert per 31.12.2019.

Er errechnet sich: AW per 01.01.1990= 1.600.000- (1.600.000/40*30) = 400.000,00 €uro.

Die Konten sind für das Haushaltsjahr 2020 darzustellen!

Das Kontendarstellung für 010 Gebäude bleibt in beiden Fällen gleich!

Die Kontrolle ist einfach:

Erlös € 600.000,00

minus Buchwert € 380.000,00 = Gewinn von € 220.000,00

Nachdem der Erlös nur € 300.000,00 beträgt und der Buchwert € 380.000,00 aufweist, ergibt sich ein Verlust von € 80.000,00.

Vorschlag für die Änderung des Kontenplanes:

- Das Konto "683 Verluste aus dem Abgang von Sachanlagen" umbenennen in

-

- "683 Buchwert aus dem Abgang von Sachanlagen"

- Das Konto "683 Verluste ...." wird nicht benötigt!!

- Und löschen der oben dargestellten falschen MVAG-Codes! Damit die dadurch ausgelösten verwirrenden Darstellungen ein Ende haben!

Die Darstellung dieser Lösung im Voranschlag 2020; Fall a, schematisch:

Im Finanzierungshaushalt der investiven Gebarung wird auf dem Konto 802 (MVAG 3313) der zahlungswirksame Verkaufserlös erfasst.

Im Ergebnishaushalt der operativen Gebarung wird auf dem Konto 683 (MVAG 2226) der nicht zahlungswirksame Buchwert der abgegangenen Anlagen erfasst.

Zum Problem 3: Welcher Saldo soll wie "übergerechnet" werden und warum?

Und ganz am Ende meiner Analyse stehe ich abermals vor einem riesigen Problem!

In der Zelle "Saldo+Überrechnung Quasi-KG" sollte das Ergebnis stehen!

Welchen "Saldo" soll man nehmen?

Jenen vom "Gesamthaushalt "oder jenen vom "Haushalt ohne Quasi-KG"?

"Dann hole ich mir eben die Lösung von steirischen Gemeinden, die diese neue Querschnittsrechnung schon im Voranschlag stehen haben", dachte ich mir frohlockend!

Aber welche Enttäuschung! 3 steirische Gemeinden können mir auch keine klare Antwort geben!

Anmerkungen:

- Die steirische Gemeinde A setzt als Maastricht-Ergebnis 13.800,00 € an. Also den Saldo des "Haushalts ohne Quasi KG"! Wo bleibt dabei die "Überrechnung"? Steht ja ausdrücklich da: Saldo +Überrechnung Quasi KG!!

- Probieren geht jetzt über Studieren:

-

- Saldo Quasi-KG + Saldo HH ohne Quasi-KG ergibt € 525.800,00 € . Das ist aber der Saldo des Gesamthaushaltshalts! Dafür hätte man ja keine mühsame Haushaltszerlegung vornehmen müssen!

- Saldo Quasi-KG + Saldo Gesamthaushalt kann sachlogisch nicht sein! Das wäre ja mehr als das Ganze!

- Aber dass diese steirische Gemeinde nur 13.800,00 zum Österreichischen Bruttoinlandsprodukt beiträgt, glaube ich auch wieder nicht!

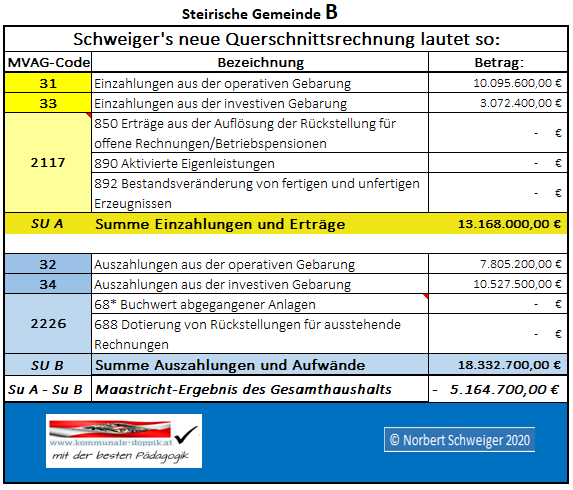

- Die steirische Gemeinde B hat in die Ergebniszelle überhaupt nichts hineingeschrieben! Ihr war es offenbar so wie mir gegangen: "Was soll ich nehmen?" ["Wia nehman mir ihm denn?]

- Die steirische Gemeinde C weist das gleiche Layout wie die Gemeinde A auf, daher auch derselbe Lösungsweg!

ZURÜCK ZU DEN WURZELN

Nachdem die Praxisbeispiele aus der Steiermark auch keine Lösung bieten, ist es erforderlich, an die Wurzeln des Problems zu gehen mit den Kernfragen:

- WAS ist das ZIEL der Querschnittsrechnung?

- Wodurch unterscheiden sich die beiden österreichischen Versionen der Querschnittsrechnung?

Wir wissen ja, dass derzeit zwei Versionen der Querschnittsrechnung existieren:

a) jene laut VRV 2015 in der Fassung vom 02.03.2018 (Anlage 5 b)

b) jene laut Beschluss des VR Komitees vom 23.10.2019 - verordnet von der steirischen Gemeindeaufsicht für deren Gemeinden (=Gegenstand dieser Analyse)

Frage 1: WAS ist das Ziel der Querschnittsrechnung? - der Versuch eine Antwort zu finden

Das Ziel der Querschnittsrechnung ist die Ermittlung des "Maastricht-Saldos" - auch als "Finanzierungssaldo" benannt.

Die für mich beste und klarste Definition habe ich auf der Webseite des Deutschen Bundesministeriums für Finanzen gefunden:

Der Finanzierungssaldo bezeichnet die Differenz zwischen den Einnahmen und den Ausgaben des Staates bzw. einer seiner Ebenen (Bund, Länder, Gemeinden, Sozialversicherung).

Einnahmen sind insbesondere ohne Einnahmen aus Krediten vom Kreditmarkt und Entnahmen aus Rücklagen, Ausgaben ohne Ausgaben zur Schuldentilgung und Zuführungen an Rücklagen definiert.

Negative Finanzierungssalden werden als (Finanzierungs-) Defizite, positive Finanzierungssalden als (Finanzierungs-) Überschüsse bezeichnet. Defizite werden Nettokreditaufnahme – beim Bund kommen noch die Münzeinnahmen als Deckungsquelle hinzu – ausgeglichen. Sofern Rücklagen vorhanden sind, können diese zur Deckung von Defiziten genutzt werden. In diesem Maß ist dann keine Neuverschuldung notwendig. Finanzierungsüberschüsse können zur Bildung von Rücklagen verwendet werden.

Die zweite für mich ganz entscheidende Information konnte ich in einer burgenländischen Rechtsquelle finden:

Zusammenfassung dieser wichtigen Erkenntnisse:

- Maastricht-Ergebnis (=Finanzierungssaldo) errechnet sich im wesentlichen aus

-

- EINNAHMEN (ohne Schuldenaufnahmen und ohne Entnahmen von Rücklagen)

- AUSGABEN (ohne Schuldenrückzahlungen und ohne Zuführung von Rücklagen)

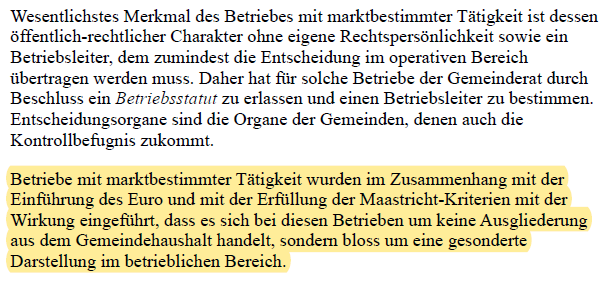

- Betriebe mit marktbestimmter Tätigkeit sind keine Ausgliederungen sondern Bestandteil des gesamten Gemeindehaushalts!

Somit stellt sich die absolut zentrale Frage folgendermaßen:

Muss der Gesamthaushalt der Gemeinde überhaupt aufgespalten werden, um den Maastricht-Saldo zu berechnen?

Betrachten wir die Struktur der beiden österreichischen Querschnittsvarianten

1. VERSION VRV 2015 (in der Fassung vom 02.03.2018)

Diese Version schließt bei der Ermittlung des Maastricht-Saldos alle 3 Teilbereiche der Haushaltsrechnung ein:

- Laufende Gebarung

- Investitionsgebarung

- Finanztransaktionsgebarung - aber nur für die Betriebe mit marktbestimmter Tätigkeit!!??

Und diese Version entspricht meiner Auffassung nicht den Anforderungen der Definition des Deutschen Bundesministeriums für Finanzen!

2. VERSION (Beschluss der VR Komitees vom 23.10.2019)

Diese Version berücksichtigt nur 2 Teilbereiche der Haushaltsrechnung:

- Operative Gebarung

- Investive Gebarung

Die Finanztransaktionsgebarung wird komplett weggelassen! Dies entspricht exakt den Anforderungen der Definition des Deutschen Bundesministeriums für Finanzen!

Schlussfolgerungen (Conclusio) des Autors und seine Variante für die neue Querschnittsrechnung

Der Autor geht davon aus, dass Hoheitsverwaltung und Privatwirtschaftsverwaltung ohne de facto Ausgliederung eine Einheit in den Gemeinden bilden. Der Maastrichtsaldo wird für die Einheit gebildet ohne vorhergehende Aufgliederung!

Es wird in erster Linie auf den Finanzierungshaushalt (operativ und investiv) zugegriffen, jedoch nicht auf den Finanz(transaktions)-Haushalt.

Aus dem Ergebnishaushalt werden die 3 Konten des MVAG-Codes 2117 eingebunden, jedoch nur beim Rechnungsabschluss!

Bei den beiden Aufwandskonten des MVAG-Codes 2226 wäre das Konto "68* Buchwert der abgegangenen Anlagen" sowohl beim VA als auch beim RA zu befüllen. Dies aber nur dann, wenn das VR Komitee die Aufnahme dieses Kontos in den Kontenplan zulässt!

Wie sehen nun die Maastricht-Ergebnisse für die oben angeführten drei steirischen Gemeinden aus?

anstatt € 13.800,00!

anstatt keine Angabe!

anstatt -61.800,00 €uro

Nun stellt sich abschließend folgende bange Frage:

Sind die Beiträge der österreichischen Gemeinden zum BIP in den letzten 2 Jahrzehnten möglicherweise falsch - zu niedrig - dargestellt worden, und niemandem war das aufgefallen?