Die Rechnungsabgrenzung am Beispiel des Salzburger RA 2019

(veröffentlicht am 01. Juni 2021)

Aufgabe und Arten der Rechnungsabgrenzung:

1. Aufgabe:

- Die Bilanzen von zwei aufeinanderfolgenden Jahren soll periodenrein dargestellt werden

- Aufwände und Erträge, die im alten Jahr bezahlt werden, aber ins neue Jahr gehören, sollen transferiert werden. Zahlungsmittelkonten kommen dabei nicht vor!

2. Arten:

- Folgende Arten der Rechnungsabgrenzung werden unterschieden:

-

- VORAUSZAHLUNGEN

-

- Vorauszahlungen von Aufwänden: Aufwände werden im alten Jahr bezahlt, gehören aber ins neue Jahr (zB Die Gehälter für den Jänner 2020 werden Ende Dezember 2019 überwiesen. Dies ist ein Paradebeispiel für eine Aktive Rechnungsabgrenzung (Konto 290 ARA).

- Vorauszahlungen von Erträgen: unser Mieter überweist uns die Miete für Jänner 2020 bereits im Dezember 2019. Dies ist ein Paradebeispiel für eine Passive Rechnungsabgrenzung (Konto 390 PRA).

- RÜCKSTÄNDE

-

- Nicht bezahlter Aufwand:

-

- Wir bezahlen die Dezember-Miete 2019 für ein gemietetes Objekt erst im Jänner 2020. Wir bleiben die Miete also schuldig! Daher kommt dafür das Konto 374 Sonstige kurzfristige Verbindlichkeiten ins Spiel.

- Nicht erhaltener Ertrag:

-

- Unser Mieter kann die Dezember-Miete 2019 nicht bezahlen und ersuchte uns um Aufschub, den wir gewährt haben! Somit haben wir eine Forderung, die auf dem Konto 283 Sonstige kurzfristige Forderungen ausgewiesen wird.

Wie funktionieren nun die Rechnungsabgrenzungen in der "neuen" Kameralistik?

Der §3 Abs (2) der VRV 2015 regelt eindeutig folgendes;

"Im Ergebnishaushalt sind Erträge und Aufwendungen periodengerecht abzugrenzen."

siehe Abbildung unten!

Anmerkung:

Der Gesetzgeber (sprich de facto das VR-Komitee ) sollte bald klar stellen, was nun wirklich vom Normadressaten gewollt wird:

- Laut § 3 Abs 2 VRV 2015 sind ex lege alle "....Erträge und Aufwände periodengerecht abzugrenzen."

- Laut § 12 Abs 7 VRV 2015 sind "Aufwendungen und Erträge ..... zeitlich abzugrenzen, sofern deren Wert 10 000 Euro übersteigt."

- "Kennst di aus, Reisinger?"

Voll Euphorie stellte daher der Autor folgende Theorie auf:

- Der Finanzierungshaushalt liefert die Zahlungen für alle Erträge und Aufwände

- Der Ergebnishaushalt liefert die passenden Erträge und Aufwände selbst

- Die Differenz zwischen den oben angeführten Größen bilden dann die Rechnungsabgrenzungen

Der Autor hatte diese Theorie für den RA 2019 von Salzburg folgendermaßen umgesetzt:

Folgende Beträge ermittelt der Autor mit dieser Methode für die einzelnen Rechnungsabgrenzungsarten:

390 PRA: € 29.686.530,76

290 ARA: € 1.182.558,39

283 Sonstige kurzfristige Forderungen: € 16.412.011,84

374 Sonstige kurzfristige Verbindlichkeiten: € 238.250.980,68.

a) Die Aktive Rechnungsabgrenzung

Greifen wir die ARA (Aktive Rechnungsabgrenzung) heraus:

Frohen Mutes schaute der Autor im Bericht des Landesrechnungs-hofes nach, ob sein ermittelter Betrag annähernd stimme.

Und plötzlich glaubte er, es träte ihn ein Pferd! Der LRH berichtet von einem ARA-Betrag von insgesamt € 46,6 Millionen, davon alleine 39,2 Millionen €uro für die Abgrenzung beim Personalaufwand (siehe obige Abbildung!)

Schockiert und verwirrt arbeitet der Autor die Details für den Personalaufwand noch einmal heraus:

Wie leicht zu erkennen ist, sind die Beträge für die Auszahlungen beim Personal und die Personalaufwendungen annähernd gleich groß!

Nach Ansicht des Autors müssten aber die Aufwendungen im Ergebnishaushalt um 39,2 Millionen Euro niedriger sein als ausgewiesen! Zumindest ist das in der Doppik so!

Welche Gründe sprechen dafür, dass die Rechnungsabgrenzungen in der Ergebnisrechnung gar nicht erfasst worden sind?

- Die fast gleich großen Beträge im FHH und EHH beim Personalaufwand!

- Im Ergebnishaushalt RA 2019 finden sich keine Konten für ARA und PRA!

- Die vom Rechnungshof angegebenen Beträge für ARA und PRA können aus dem Ergebnishaushalt nicht herausgefiltert werden!

Die Erkenntnis daraus: Das Nettoergebnis in Höhe von minus 442,0 Millionen €uro wäre um 46,6 Millionen €uro zu hoch, also falsch ausgewiesen!

EXKURS: Das Nettoergebnis von Salzburg laut RA 2019

Ein Detail so nebenbei!

Dem Autor ist aufgefallen, dass die offiziellen Zahlen für die Darstellung des Nettoergebnisses von den Zahlen des Ergebnishaushalts abweichen! Das Ergebnis selbst ist gleich hoch ausgewiesen!

Und nun zur großen Überraschung:

- Die Rechnungsabgrenzungen befinden sich in der Anlage 6 t ("Einzelnachweis über die nicht voranschlagswirksame Gebarung"); Quelle: Teil 3, Beilagen.

- Nachstehend: Die Aktive Rechnungsabgrenzung

Anmerkungen:

Diese Darstellung verwirrt:

- Einmal erfolgt die Abgrenzung pro Aufwandsart (Personalaufwand)

- In den anderen Fällen pro Abteilung (=Kostenstelle)?? Wie geht so etwas?

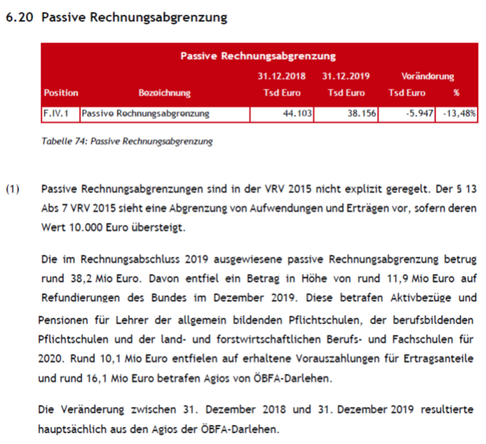

b) Die Passive Rechnungsabgrenzung

Dies schreibt der Landesrechnungshof in seinem Bericht auf Seite 173 f.

Die PRA beinhaltet im Voraus erhaltene Erträge!

In der Doppik würde gebucht werden:

Klasse 8/390 PRA!

Die Erträge vermindern sich!

In der Ergebnisrechnung ist diesbezüglich nichts zu finden!

Und nun zur großen Überraschung:

- Die Rechnungsabgrenzungen befinden sich in der Anlage 6 t ("Einzelnachweis über die nicht voranschlagswirksame Gebarung"); Quelle: Teil 3, Beilagen.

- Nachstehend: Die Passive Rechnungsabgrenzung

Auch hier erfolgt die Rechnungsabgrenzung über einzelne Abteilungen und nicht in erster Linie über die Erträge!

Dies stellt für den Autor eine komplett neue Erfahrung dar!

Nachdem für den Autor ARA und PRA nicht nachvollziehbar sind, hat er den Versuch auf Verifizierung oder Falsifizierung dieser Rechengrößen eingestellt!