Was kannst Du auf dieser Seite lesen?

(Wissensstand Ende November 2016)

VRV2015 - die absolut Unvollendete

- Regeln und die Konten für die Sonderposten fehlen

- Ist in Österreich Rückindizierung zulässig und erwünscht?

- Ist die mittelfristige Finanzplanung abgeschafft?

- Warum sind in der VRV 2015 keine Kennzahlen enthalten?

- Warum werden Erlöse aus Anlagenverkäufen in der Klasse 0 und nicht in der Klasse 8 gebucht?

VRV2015 - die absolut Umstrittene

- 8 Beiträge von anerkannten Institutionen oder Persönlichkeiten zum Herunterladen

- Warum sich der Autor die Aufhebung der VRV2015 durch den Verfassungsgerichtshof wünscht?

- Aus wie viel Teilelementen besteht der österreichische Staat ?

- Warum ein einheitliches Rechnungslegungsgesetz für die Öffentliche Verwaltung gut und wichtig wäre?

Prolog - Anmerkungen zur VRV 2015

1. VRV 2015 - die absolut Unvollendete

1.1 Sonderposten - Es fehlen alle Regeln und die Konten

Im § 36 VRV steht folgender Hinweis:

Dieser Hinweis alleine ist nicht ausreichend!

Es fehlen dazu die Regeln wie etwa:

1. Konten für die Dotierung und Auflösung dieser Sonderposten

2. Konten für die unterschiedlichen Arten der Sonderposten

3. Bis wie lange zurück sind die Sonderposten zu erfassen?

4. Zählen auch Annuitätenzuschüsse und Zinsenzuschüsse zu den Sonderposten? Wenn ja, welche Excel-Formel und welcher Zinssatz ist für die Ermittlung des zu dotierenden Betrages anzuwenden?

5. Sind auch Überschüsse aus den Gebührenhaushalten den Sonderposten zuzuführen?

6. Wie lange ist die Auflösungsdauer von Sonderposten bei einem Grundstückserwerb?

Was sind Sonderposten?

In den Sonderposten werden "Geschenke" von Dritten für Investitionen der Gemeinde gesammelt.

Diese Dritten können beispielsweise sein:

- der Bund (zB Investitionszuschüsse)

- das Land (Bedarfszuweisungen, Sonderbedarfszuweisungen, Annuitätenzuschüsse, Zinsenzuschüsse,.. )

- Gemeindeverbände

- Unternehmen (Spenden, Eigenleistungen)

- Gemeindebürger (Spenden, Eigenleistungen)

Warum werden diese Sonderposten in der Bilanz gesammelt?

Die Hansestadt Hamburg zählt zu den ersten Kommunen, die auf kommunale Doppik umgestellt hat. Von dort dürfte diese Idee stammen, die mittlerweile alle deutschen Bundesländer und somit alle deutschen Kommunen übernommen haben.

Ein einfaches Beispiel soll Sinn und Zweck sowie Wirkung der Sonderpostenregelung verdeutlichen:

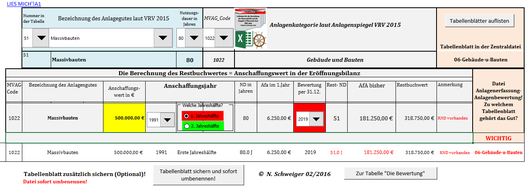

Eine österreichische Klein-Gemeinde errichtet 1990 einen Kindergarten in Massivbauweise (= Nutzungsdauer 80 Jahre) und nimmt diesen in der ersten Jahreshälfte 1991 in Betrieb.

Anschaffungswert € 1.500.000,--. Das entsprechende Bundesland hat dafür € 500.000,-- zugeschossen.

Aufgabe:

- Wie hoch ist der Restbuchwert per 31.12.2019 und somit der Anschaffungswert per 01.01.2020?

- Wie hoch ist der Sonderposten per 31.12.2019 und somit per 01.01.2020?

Hinweis: dieses Bewertungstool beschreibe ich ausführlich auf der Seite "Bewertung"!

Lösung Aufgabe 1:Restbuchwert und somit Anschaffungswert in der Eröffnungsbilanz der

kommunalen Doppik: € 956.250,--

Der Sonderposten wird im Prinzip genauso berechnet wie der Anschaffungswert!

Lösung Aufgabe 2: Sonderposten - Anfangsbestand in der Eröffnungsbilanz € 318.750,--

Wie werden diese Positionen ab 2020 (Kommunale Doppik) behandelt?

1. Aktiva: Anschaffungswert € 956.250,--, Nutzungsdauer 80 Jahre

Abschreibung: 956.250,--/80 = € 11.953,-- (wird als Aufwand verbucht!)

2. Passiva: Anfangsbestand Sonderposten € 318.750,-- /80 = € 3.984,--.

"Sonderposten" werden ertragswirksam aufgelöst!

Aber mit welchen Konten? Diese fehlen! Alle!

Als ich die Kontonummern zuordnen wollte, musste ich feststellen, dass sie nicht vorhanden sind!

Dies ist ein Ausschnitt aus dem Kontenplan des Bundes-ministeriums für Finanzen (Exceldatei Kontenplan für Gemeinden).

Ich finde keine Konten für die SOPO (Sonderposten).

Da diese weder Eigenkapital noch Fremdkapital sind, bezeichne ich die Sonderposten auch als "Zwitterkapital"!

Sonderposten werden aber bei der Berechnung von Kennzahlen dem Eigenkapital zugerechnet!

(Ist auch logisch, denn in praxi gehen alle Geschenke in das Eigentum des Geschenknehmers über!)

1.2 Rückindizierung - eine Selbstverständlichkeit auch in Österreich bei der Ermittlung von Anschaffungswerten ?

Beinahe alle deutschen Bundesländer und deren Kommunen bedienen sich der Rückindizierung zur Ermittlung von (fiktiven) Anschaffungswerten von abnutzbaren Anlagegütern.

In Österreich ist eine Rückindizierung bis zum 4. Quartal 1979 möglich. Es wäre zu begrüßen, wenn der Herr Finanzminister in der unvermeidbaren Novelle der VRV 2015 dies auch festschreiben würde. Gleichzeitig sollte er die Statistik Austria ersuchen, diesen Rückindizierungsindex zu veröffentlichen. Damit dieser amtlich ist und der Autor weiß, dass seine Berechnung stimmt!

1.3 Mittelfristige Finanzplanung - ist diese in der VRV 2015 abgeschafft?

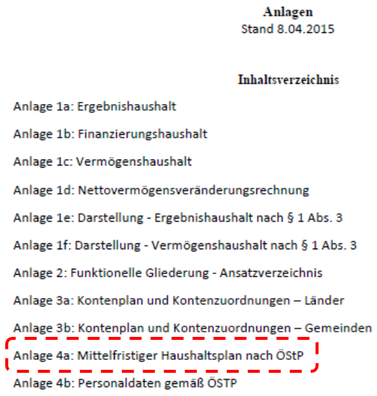

Hier sehen wir einen Ausschnitt des Inhaltsverzeichnisses der Anlagen zur VRV 2015 laut dem Stand 08.04.2015.

Anlage 4a: Mittelfristiger Haushaltsplan nach ÖStP

Demnach wäre eine mittelfristige Finanzplanung für 5 Haushaltsjahre vorgesehen gemäß dem Schema der Querschnittsrechnung!

In der offiziellen Version der VRV 2015 vom 19. Oktober 2015 ist offenbar eine Finanzplanung nicht mehr vorgesehen. Es gibt keinen Hinweis mehr auf die Anlage 4a.

Oder?

Anmerkung des Autors:

Wenn ich die Zeitreihe der obigen Darstellung richtig interpretiere, sind insgesamt 5 Jahre im Vorhinein zu planen. Der Voranschlag für das kommende Jahr und weitere 4 Pläne. Zusammen mit dem Voranschlag des laufenden Jahres (=t-1) basiert die gesamte Darstellung auf 6 Jahren mit Planzahlen.

Obwohl ich für Planung eintrete, scheint mir diese Periode einfach zu lange zu sein!

Man sollte die Planjahre auf 2 einschränken und den letzten Rechnungsabschluss zur Darstellung einbinden. Diese Pläne werden ohnehin jedes Jahr neu erstellt und sind somit "roulierend"!

Um einen gesicherten "Eckpfeiler" als Anknüpfungspunkt zu haben, sollte meines Erachtens der letzte Rechnungsabschluss eingebunden werden.

Und ein dreijähriger Planungszeitraum ist eher zumutbar und würde wahrscheinlich zu einer besseren Planungswirklichkeit beitragen.

1.4 In der VRV 2015 sind keine Kennzahlen festgelegt!

Meines Erachtens sind bestimmte Kennzahlen zur Auswertung des Rechenwerkes vom Normgeber vorzugeben, damit sie auch verglichen werden können. Sowohl deren Bezeichnung als auch deren Berechnung wären darin festzuhalten!

Welche Grundlagen für Kennzahlen sind möglich? (Ein grober Überblick)

1. Vermögensbilanz

- Kennzahlen der Aktiva

- Kennzahlen der Passiva

- Kennzahlen --> Aktiva bezogen auf die Passiva

2. Ergebnisrechnung (GuV)

- Kennzahlen Aufwände

- Kennzahlen Erlöse und Erträge

- Kennzahlen --> Aufwände bezogen auf Erträge

und andere mehr!

1.5 Warum werden die Erlöse aus Anlagenverkäufen in der Klasse 0 und nicht in der Klasse 8 gebucht?

Warum werden die Zugänge und die Verkäufe von Anlagen in der Öffentlichen Verwaltung in der Klasse Null saldiert? Entspricht diese Vorgangsweise der "Klarheit"?

Im ÖPWZ-Kontenrahmen werden die Verkäufe über ein Erlöskonto gebucht. Ich würde mir das so auch für die öffentliche Verwaltung wünschen!

2. VRV 2015 - die absolut Umstrittene

Dr. Hans-Jörg Schelling ist ein sehr guter, mutiger und (nerven)starker Finanzminister.

Die Einführung der Doppik in der Öffentlichen Verwaltung wird aber von den Bundesländern bekämpft. Vom Gemeindebund und Städtebund sogar strikt abgelehnt!

Dennoch akzeptieren die Länder die VRV 2015 auf Punkt und Beistrich mit einer "15a-Vereinbarung " , rufen aber gleichzeitig den Verfassungsgerichtshof an, um zu prüfen, ob die VRV 2015 überhaupt der österreichischen Verfassung entspräche. Es ist daher nicht verwunderlich, dass es weder auf den Webseiten der Länder noch auf den Webseiten der (hoch subventionierten) Interessensvertreter (Städte- und Gemeindebund) irgendwelche Beiträge oder Hilfestellungen zur Umstellung auf die kommunale Doppik für die österreichischen Gemeinden gibt!

Somit hat nach Ansicht des Autors die VRV 2015 (=Verordnung) derzeit keinen direkten "Normadressaten"! Vor allem sind die Gemeinden kein direkter Normadressat mehr, weil die Länder ja die Vormundschaft über die Gemeinden haben! Somit ist die komplette Umsetzungsverantwortung der VRV 2015 auf die Länder übergegangen.

Zu diesem Thema: Einige interessante Beiträge und Stellungnahmen zum Herunterladen

März 2009: Eva Hauth, Mitarbeiterin im Fiskalrat, veröffentlicht eine hochinteressante Studie im Auftrag des Fiskalrates.

201? : Hilgers, Dennis: "Ein kaufmännisches Rechnungswesen für das Gemeinwesen in Österreich?"; PDF-Datei; 16 Seiten, ohne Datum, TRAUNER-Verlag.

Anmerkung des Autors: Dennis Hilgers ist Nachfolger von Reinbert Schauer als Institutsvorstand an der Johannes Kepler Universität in Linz.

April 2015: Schleritzko, Christian: Vortrag beim NÖ Bürgermeistertag 2015; PDF-Datei, 9 Seiten

Mai 2015: Gemeindebund-Stellungnahme zur VRV 2015; PDF-Datei, 7 Seiten

Mai 2015: Rechnungshof-Stellungnahme zur VRV 2015, PDF-Datei, 15 Seiten

September 2015: Stellungnahme des Budgetdienstes der Republik Österreich (Parlament) zur VRV 2015; PDF-Datei, 43 Seiten.

November 2015: 15 a- Vereinbarung der Bundesländer; PDF-Datei, 142 Seiten

2016: Haber, Gottfried und andere: Gutachten über die Verfassungsgemäßheit der VRV 2015; ohne Datum; veröffentlicht in ÖHW, Jahrgang 57 (2016), Heft 1-3, PDF-Datei, 31 Seiten

3. VRV 2015 - Aufhebung durch den Verfassungsgerichtshof? Hoffentlich!

Wie oben angeführt, wollen die Bundesländer eine Klärung vom Verfassungsgerichtshof, ob die VRV 2015 (Verordnung des Finanzministers) der österreichischen Verfassung entspreche.

Nach Ansicht des Autors ist dies eine äußerst schwierige Aufgabe für unsere obersten Richter.

Es gibt mehrere Methoden der Rechtsauslegung. Ich greife nur zwei kurz heraus:

a) Teleologische Auslegung

Kernfrage: Was war das Ziel des damaligen Gesetzgebers? Beinhaltet die Formulierung des § 16 Finanzverfassungsgesetz aus dem Jahr 1948 unausgesprochen das Ziel, dem Finanzminister immerwährend die Kompetenz zu verleihen, die Rechnungslegungsvorschriften für alle staatlichen Institutionen festlegen zu können? Decken die Begriffe "Voranschlag" und "Rechnungsabschluss" alle danach entstandenen und entstehenden modernen Detailrechenverfahren ab oder nicht?

Wenn ich das Begehren der Bundesländer richtig verstehe, wollen sie dem Finanzminister in dieser Materie nur eine gewisse "Grundsatzgesetzgebung" zugestehen, für sich selbst eine gewisse "Ausführungsgesetzgebung" in Anspruch nehmen. In der Praxis geht das aber nicht! Eine Rechnungslegungsvorschrift muss aus einem Guss sein und für alle Normadressaten in einem gewissen Umfang komplett gleich gelten!

b) Rechtspositivistische Auslegung

Es wird nur semantisch geprüft, was in der Rechtsnorm steht. Für Rechtspositivisten dürfte die Formulierung des § 16 FV-G "zu dünn" sein. Setzt sich die rechtspositivistische Ansicht durch, ist eine Aufhebung der VRV 2015 sehr wahrscheinlich.

Warum ist die Aufhebung der VRV 2015 im Interesse Österreichs wünschenswert?

Weil dann endlich Nationalrat und Bundesrat ein modernes "RECHNUNGSLEGUNGSGESETZ für die gesamte öffentliche Verwaltung" schaffen müssten!

Es ist höchste Zeit dafür, dass der Bund die alleinige Kompetenz dafür bekommt!

4. Der österreichische Staat = Öffentliche Verwaltung = Ein Rechnungslegungsetz

Im April 2013 habe ich nach einer Quelle der Statistik Austria diese Überblickstruktur erstellt. Demnach bestand zu diesem Zeitpunkt der Österreichische Staat aus 3.841 Elementen. Nach der Zusammenlegung von Gemeinden im Bundesland Steiermark hat sich diese Zahl reduziert.

Für diesen Staat sollte ein einheitliches Rechnungslegungsgesetz gelten! Ausnahmen für bestimmte Staatselemente werden dann in entsprechenden Verordnungen normiert!

5. Ist dann die VRV 2015 umsonst bzw. obsolet?

Nein! Absolut nicht!

Viele zentrale und dauerhafte Normen der VRV 2015 sollten in das neue Rechnungslegungsgesetz für die öffentliche Verwaltung übergeführt werden! Möglicherweise in einer einfacheren und klareren Sprache!

6. Was soll das neue Rechnungslegungsgesetz für die Öffentliche Verwaltung enthalten? (Mögliche Abkürzung: "RLGÖVW")

- Einführung der Doppik unter Berücksichtigung der nationalen und internationalen Normen und eines modernisierten Kontenplans!

- Klare Konzernregeln! Viele Gemeinden, Städte und alle Länder sind in Wirklichkeit ein Konzern! Im Rahmen der jetzigen Kameralistik sind Konzerndarstellungen nicht möglich!

Es ist daher dringend erforderlich, dass Vermögen und Kapital dieser

Körperschaften in einer Konzernsicht dargestellt werden! Denn nur so kann

dem vermehrten Entstehen von "Schattenhaushalten" entgegengewirkt werden.

3. Einführung einer Kostenrechnung zumindest für die "Gebührenhaushalte". Eine

Kostenrechnung auf Basis der "Kostenüberleitung" genügt!