Der Rechnungsabschluss 2020 des Bundeslandes Salzburg - ein Kapitel für sich! Erfolgt eine zeitnahe Aufrollung des Rechnungsabschlusses 2020?

(veröffentlicht am 17. September 2021)

Der Rechnungsabschluss 2020 des Bundeslandes Salzburg und somit auch die Eröffnungsbilanz 2020 ist am 23. Juni 2021 von den Mehrheitsfraktionen ÖVP, Grüne, NEOS im

- Finanzausschuss und im

- Finanzüberwachungsausschuss

- als vollständig und richtig genehmigt worden!

- Die Zustimmung im Plenum des Landtages ist dann nur mehr eine Formsache gewesen!

-

- "'Drüüüüwafoahrn" ("...fohrn", "...fohrn","...fohrn"') ist des leiwandste, was ma' sich nur vurstöl'n koo'an"' --> in Anlehnung an den Welthit von Wolfgang Ambros' "Schifoahrn"

- Grüne und NEOS haben von den "Altparteien" rasch gelernt. Die Macht - nach Max Weber "seinen Willen durchsetzen zu können" - löst offenbar ganz besondere "Glückshormone" in den Gehirnen der neuen Mit-Machthaber aus!

- Die früher auf einer der Unterseiten dieser Webseite vom Autor ausgedrückten Meinung, die Salzburger würden besonders vorbildlich demokratisch miteinander umgehen, erweist sich als fatale Fehleinschätzung, die ich hiermit revidiere:

-

- Die Machthaber unterstützen unkritisch und unvoreingenommen die Kämmerei! Was die Kämmerei mache, das sei alles vernünftig und richtig!

- Die Machthaber ignorieren die massiven Erkenntnisse und Vorschläge des Landesrechnungshofes für ein verbessertes Rechnungswesen:

-

- LH Haslauer weigert sich, die vom Rechnungshof geforderte Erklärung, die "Vollständigkeit und Richtigkeit" der Eröffnungsbilanz zu bestätigen!

-

- Er versteckt sich dabei hinter dem "Rechtspositivismus": Haslauer könne nirgendwo eine Rechtsnorm erblicken, die dem Rechnungshof erlauben würde, eine solche Erklärung von ihm zu fordern!

- Natürlich hat damit der mutige Rechnungshofpräsident eine fatale "Majestätsbeleidigung" begangen! Mit Konsequenzen:

-

- Hillinger wird unter Haslauer niemals "Hofrat" werden. [Ohnehin ein antiquierter Titel ohne Mittel!]

- Hillinger wird sich maximal mit einem "Hofrad" begnügen müssen!

https://www.amazon.de/QU-AX-Hochrad-Gentlemen-bike-36-schwarz/

Eigentümer des Bildes: amazon

*********************************************************************************

Ein "Hofrad" für den derzeitigen Präsidenten des Salzburger Landesrechnungshofes als mögliches aber unwahrscheinliches Geschenk von Landeshauptmann Dr. Wilfried Haslauer. [De facto: Ein absurdes Phantasiekonstrukt des Autors!]

Die Quellen, auf die der Autor zugreifen konnte und wollte:

- Webseite Bundesland Salzburg (https://www.salzburg.gv.at)

- Pdf-Dateien vom Server des Bundeslandes Salzburg:

-

- Rechnungsabschluss 2020, Teil I Hauptteil [1.330 Seiten]

- Rechnungsabschluss 2020, Teil III Beilagen [244 Seiten]

- Nr. 424 der Beilagen zum stenographischen Protokoll des Salzburger Landtages (4. Session der 16. Gesetzgebungsperiode) [26 Seiten]

- Bericht des Salzburger Landesrechnungshofes zum Rechnungsabschluss 2020 [218 Seiten]

- Excel-Dateien:

-

- Finanzierungshaushalt 2020 [5.497 Datensätze]

- Ergebnishaushalt 2020 [5.734 Datensätze]

- Vermögenshaushalt 2020 [55 Datensätze]

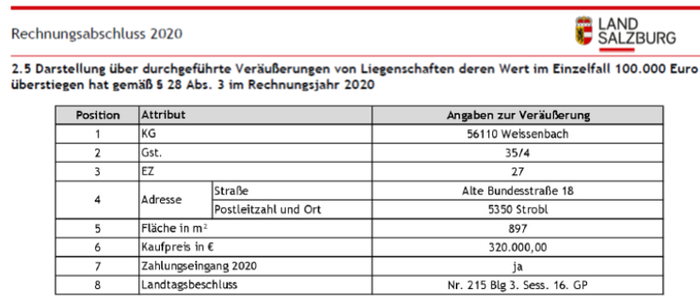

Nachstehend sehen wir aus dem Salzburger Rechnungsabschluss 2020 eine absolut mustergültige Angabe für einen Geschäftsfall:

**************************************************

- Verkauf eines Grundstückes durch das Bundesland Salzburg! Alles ist perfekt angegeben:

-

- Katastralgemeinde

- Grundstücksnummer

- Einlagezahl

- Adresse

- Fläche in m²

- Kaufpreis in € 320.000,00

- Zahlungseingang im Jahr 2020

- Daten des Landtagbeschlusses

- Wäre da noch der Buchwert des Grundstückes angegeben, würde dem Autor aus frohem Entzücken das Herz aufgehen!

Quelle: Beilagen Seite 243

Nun stellt sich die spannende Frage: Wie und wo ist dieser perfekte Geschäftsfall im neuen Rechnungswesen umgesetzt worden?

Der Versuch eines Nachvollzuges durch den Autor:

*******************************************************

- Wir gehen in den Finanzierungshaushalt und filtern in der Klasse 8 das Konto Erlöse aus Anlagenverkäufen [Konto-Nummer 806002]!

- Das Resultat ist Null! Es gibt keinen Erlös über € 320.000 ! Siehe nachstehende Abbildung!

- Und gemäß dem Länderkontenplan laut VRV 2015 ist auch ein derartiges Konto mit der Nummer 806xxx gar nicht vorgesehen!

Aus dem Salzburger RA 2020: Filterung nach dem Konto "Erlöse aus Anlagenverkäufen"

- Auch der Ergebnishaushalt weist diesbezüglich einen Null-Betrag aus!

Abbildung: Filterung im Ergebnishaushalt in der Klasse 8 nach dem "Erlösverrechnungskonto aus Anlagenverkäufen"

Zwischenerkenntnis:

***********************

- Das naheliegendste Konto im FHH --> "Erlöse aus Anlageverkäufen" ergibt Null!

- Da aber die Summe des MVAG-Codes 3312 insgesamt € 507.404,42 beträgt, müssen diesbezüglich zwangsläufig noch andere Konten, die einen ähnlichen Sachverhalt abbilden, vorhanden sein!

- Nachstehend sehen wir das Ergebnis der Filterung nach dem MVAG-Code 3312, aufsteigend sortiert nach Kontenklassen!

-

- Und siehe da, es gibt doch ein anderes Konto, nämlich "Veräußerung von Grundstücken und Grundstückseinrichtungen"

-

- Es trägt die Konto-Nummer 801100

- Dieses Konto entspricht dem Kontenplan der Länder

-

- Welch ein abstruses Verwirrspiel!

Kernfrage a: Ist der Verkaufserlös in Höhe von € 320.000,00 im Finanzierungshaushalt 2020 nun erfasst oder nicht?

*********************************************************************

- Leider ist eine eindeutige Antwort nicht möglich!

***************************************************************************************

- Der Autor vermutet, dass der Verkaufserlös für das oa. Grundstück in Höhe von € 320.000,00 in den nachstehend angeführten € 355.847,63 enthalten sein könnte. [ Siehe untenstehende Abbildung!]Eine Vermutung, jedoch kein Nachweis! Von "außen" nicht zu eruieren!

-

- Hier wird der unerträgliche "Krampf" dieser abstrusen Kameralistik wieder sehr deutlich:

-

-

- Es gibt keinen Bezug zu einer Belegorganisation

- Es gibt keine klare und eindeutige Geschäftsfallbezeichnung:

-

- Ein Textfeld mit dem Hinweis "Grundstück 35/4 Weissenbach" würde alles klar machen!

- Offenbar wollen die Länder mit allen Mitteln eine derartige Transparenz verhindern. Aber was haben sie davon?

-

Abbildung: Filterung im FHH des RA 2020 des Bundeslandes Salzburg. Sind in den rund € 355.800,00 die € 320.000,00 aus dem Grundstücksverkauf "35/4 Weissenbach" enthalten oder nicht?

Kernfrage b: Ist der Verkaufserlös in Höhe von € 320.000,00 zumindest im Ergebnishaushalt 2020 enthalten?

*********************************************************************************

- Eindeutige Antwort: leider NEIN!

-

- Die kongruenten Konten im Ergebnishaushalt zeigen ganz andere verwirrende Zahlen!

- Der Saldo 0 (Nettoergebnis) ist daher ob dieser fehlenden € 320.000,00 falsch dargestellt!

- Der Autor kann das nicht verstehen!

- Siehe die nachstehende Abbildung!

RA 2020 Bundesland Salzburg: Die Kontendarstellung 801100 im Ergebnishaushalt zeigt ein ganz anderes Bild als die kongruente Darstellung im obigen Finanzierungshaushalt!

EXKURS: Einzahlungen in der Klasse 0 (Null)

- Filtert man die Konten-Klasse 0 nach dem Merkmal "Einzahlungen", zeigt sich das nachstehende verwirrende Bild:

- Hier sind weitere 8 Geschäftsfälle "Einzahlungen aus Veräußerung von Grundstücken u. -einrichtungen" erfasst

-

- Der Erlös wird leider in der Klasse Null verbucht - und nicht wie erforderlich in der Klasse 8

- Diese Beträge sind darüber hinaus im Ergebnishaushalt nicht erfasst worden! Dadurch wird das Nettoergebnis (Saldo 0) falsch dargestellt!

- Hier wird ein perfektes Chaos geboten!

- Daher sollten sämtliche Grundstückstransaktionen nach Ansicht des Autors aufgerollt werden!

-

Die Einzahlungen aus dem Abgang von

Finanzinstrumenten müssten laut dem VRV-Kontenplan für Länder korrekterweise dem Konto

8017 zugeordnet werden, und nicht dem Konto 0850422 !

-

- siehe nachstehende Abbildung!

- Diese € 135.264,00 sind darüber hinaus im Ergebnishaushalt nicht erfasst worden! Das Nettoergebnis (Saldo 0) ist daher falsch!

EXKURS: Das aussergewöhnliche Kontrollpotential im Finanzbereich des Bundeslandes Salzburg

Das Bundesland Salzburg verfügt gleich über zwei Ausschüsse (=Expertengruppen) für die Kontrolle des Finanzbereiches:

- FINANZAUSSCHUSS

- FINANZ ÜBERWACHUNGS AUSSCHUSS

A. Der Finanzausschuss

- 5 Vertreter von der ÖVP

- 1 Vertreterin von den NEOS

- 1 Vertreter von den Grünen

- 2 Vertreter von der SPÖ

- 2 Vertreter von der FPÖ

-

- Die Vertreter der Regierungsparteien verfügen über eine Mehrheit von 7 zu 4

- All angeführten Personen sind hochlöbliche Personen mit bester Ausbildung und Qualifikation

- Nur scheinen zu viele Juristen und zu wenige Ökonomen vertreten zu sein

B. Der Finanzüberwachungsausschuss

- 5 Vertreter von der ÖVP

- 1 Vertreterin von den NEOS

- 1 Vertreter von den Grünen

- 2 Vertreter von der SPÖ

- 2 Vertreter von der FPÖ

-

- Die Vertreter der Regierungsparteien verfügen über eine Mehrheit von 7 zu 4

- Alle angeführten Personen sind hochlöbliche Personen mit bester Ausbildung und Qualifikation

- Nur scheinen zu viele Juristen und zu wenige Ökonomen vertreten zu sein

Was der Autor nur schwer beziehungsweise nicht versteht:

- Wodurch unterscheiden sich diese Ausschüsse eigentlich von einander?

-

- Ja, durch die Obleute und deren Stellvertretung

- Sieben Personen sind in beiden Ausschüssen vertreten ("Wer bin i' heute: 'I' oder 'I' - oder beide"?) [- gemäß Johann Nestroy]

- Im Finanzüberwachungsausschuss scheinen zwei neue - äußerst attraktive junge Frauen auf! Eine "Schwarze" [Haarfarbe blond], die andere eine "Rote" [Haarfarbe schwarz]! [" Jooo bi(s)t du deppat"!! --> Ausdruck der höchstmöglichen Anerkennung und Faszination nach Roland Düringer!]

- Gibt es unterschiedliche Ziele in den Ausschüssen?

-

- schwer vorstellbar! Wenn ja, wo sind diese verankert?

- Oder:

-

- Der Finanzausschuss macht seriöse und trockene Kontroll-Arbeit an Hand der von der Kämmerei vorgelegten Daten mit Hilfe von selbst entwickelten Computer-PROGRAMMEN!? (Möglich, aber unwahrscheinlich).

- Die Mitglieder und Mitgliederinnen des Finanzüberwachungsausschusses überwachen inkognito, in wechselnder Verkleidung und "undercover" den jetzigen Lebensalltag von Monika Rathgeber!? Damit so etwas nie mehr passiere!! (Möglich, aber unwahrscheinlich).

Nun wieder zurück zu Sachargumenten, die eindeutig für eine Aufrollung des Rechnungsabschlusses 2020 sprechen!

- Zugänge des Anlagevermögens im Haushaltsjahr 2020

-

- Große Differenzen zwischen den im Anlagenspiegel ausgewiesenen Beträgen und jenen Beträgen, die sich aus dem Finanzierungshaushalt ergeben (siehe nachstehende Abbildung)

-

- Die in der Spalte "Zugang" rot ausgewiesenen Beträge sind die Summen des Rechnungsjahres 2020 gemäß dem entsprechenden MVAG-Code!

- Der Finanzierungshaushalt (FHH.xlsx) muss zwangsläufig Vorrang haben vor möglicherweise antiquierten SAP-Programmen!

Aus dem Rechnungsabschluss 2020 des Bundeslandes Salzburg: Anlagenspiegel mit Korrekturvorschlägen des Autors

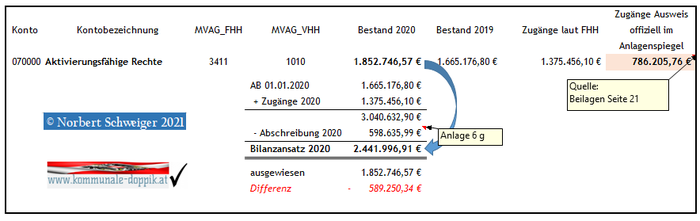

- Detailbetrachtung der Position "Aktivierungsfähige Rechte" (1010 Immaterielle Vermögenswerte)

-

- Ausgewiesen als Zugänge im Anlagenspiegel sind nur € 786.205,76. [Dies ist genau jener Betrag, den LH Haslauer verwalten darf].

- Die Zugänge 2020 laut Finanzierungshaushalt betragen aber insgesamt € 1.375.456,10.

- Unter der Voraussetzung, dass der angegebene Abschreibungsbetrag richtig ist, ergibt sich dafür

-

- ein Bilanzansatz von € 2.441.996,91 und nicht

- ein Bilanzansatz von € 1.852.746,57 (siehe nachstehende Abbildung)

Aus dem RA 2020 des Bundeslandes Salzburg: Korrekturvorschlag des Autors für den Bilanzansatz "Aktivierungsfähige Rechte"

- Anlagen in Bau und geleistete Anzahlungen

Anlagen in BAU

- Wie die nachstehende Abbildung zeigt, bestehen diesbezüglich erhebliche Differenzen

-

- zwischen den offiziell ausgewiesenen Beträgen in der Tabelle 20 und

- dem Filterergebnis des Autors im Finanzierungshaushalt (rote Beträge rechts)

-

- Der Autor gibt aber diesbezüglich kein Werturteil ab. Er orientiert sich in dieser komplizierten Bewertungs-Materie an Hand der Ausführungen des Salzburger Landesrechnungshofes.

Geleistete Anzahlungen

- sind kein Resultat eines Bewertungsprozesses, sondern das Resultat von Zahlungsvorgängen

-

- Offiziell ausgewiesen sind Anzahlungen in Höhe von rund € 7,5 Millionen

- Die Filterung im Finanzierungshaushalt ergibt aber nur einen Betrag von rund € 5,9 Millionen

Rechnungsabschluss 2020 des Bundeslandes Salzburg: Geleistete Anzahlungen und Anlagen in Bau

Aus dem Rechnungsabschluss des Bundeslandes Salzburg: Filterung des FHH nach "Geleistete Anzahlungen für Anlagen"

- Differenz im Finanzierungshaushalt - es sind nur € 1.625,00 - dennoch irritierend

-

- Wie aus der nachstehenden Abbildung ersichtlich ist, gibt es eine Differenz von € 1.625,-- zwischen der offiziellen Darstellung im Hauptteil und den Zahlen der Exceltabelle!

- Die erforderliche Korrektur des Nettoergebnisses (Saldo 0)

-

- wegen der Passiven Rechnungsabgrenzung (PRA)

- wegen der Aktiven Rechnungsabgrenzung (ARA)

- wegen fehlender Rückstellungsdotierung 2020

- Erläuterungen:

-

- Zu 1: PRA--> Die Minderungswirkung der abgegrenzten Erträge ist im Ergebnishaushalt nicht berücksichtigt!

- Zu 2: ARA --> Die Minderungswirkung der abgegrenzten Aufwände ist im Ergebnishaushalt nicht berücksichtigt!

- Zu 3: Dotierung von Rückstellungen (im Vorjahr)

- Zu 4: Dotierung von Rückstellungen RA 2020:

-

- Offizielle Dotierung von Rückstellungen für 2020 laut Anlage 6 q ("Rückstellungsspiegel") € 425.715.741,56

- Filterung der Dotierung im Ergebnishaushalt € 413.411.888,39

- Um die offiziellen 425,7 Mio €uro zu erreichen, müssten 12,3 Mio €uro aufwandswirksam nachgeschoben werden!

Ab hier gibt es nur noch Überblicksinformationen für die Salzburgerinnen und Salzburger - keine Vorschläge für Korrekturen mehr!

********************************************************************************

- Finanzwirksame und nicht finanzwirksame Aufwände

- Finanzwirksame und nicht finanzwirksame Erträge

- Ein besonderer Service für die Salzburger - ein Überblick über 3 Rechnungsjahre

- Die operativen Einzahlungen für 3 Rechnungsjahre

- Die operativen Auszahlungen für 3 Rechnungsjahre und der Saldo 1

- Die investiven Einzahlungen für 3 Rechnungsjahre

- Die investiven Auszahlungen für 3 Rechnungsjahre

- Die Einzahlungen aus Finanztransaktionen für 3 Rechnungsjahre

- Die Auszahlungen für Finanztransaktionen für 3 Rechnungsjahre

- Zum Abschluss ein Überblick über den RA 2020 geordnet nach Kontoklassen:

Eine Frage erlaubt sich der Autor dennn0ch zu stellen:

- Warum gibt es Differenzen in Millionenhöhe zwischen den Zahlen der Anlage 1 e und den Zahlen der Excel-Arbeitsmappe EHH.xlsx?

-

- Bei den Erlösen sind es 44,5 Mio €

- Bei den Aufwänden zusammen ebenso 44,5 Mio €

- Das Nettoergebnis stimmt erfreulicherweise auf den Cent genau!

Darstellung des Ergebnishaushaltes: Links die offiziellen Zahlen aus der Beilage, Seite 5; rechts die Zahlen des Autors gemäß der Analyse aus der Exceldatei "EHH.xlsx".