Die ideale Lösung - Kombination Finanzierungsrechnung und Querschnittsrechnung

(veröffentlicht am 21.08.2019)

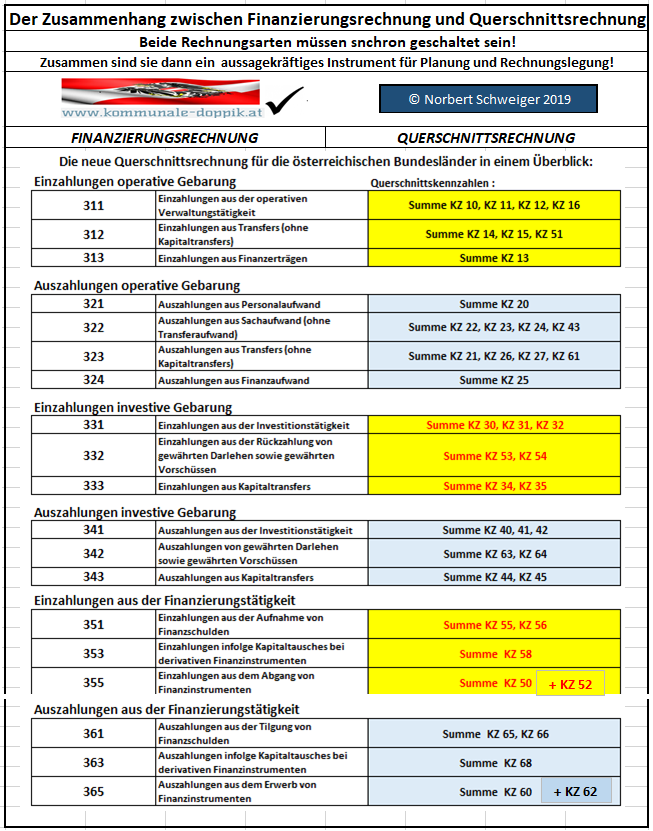

Kombination von Finanzierungsrechnung und Querschnittsrechnung - ein mächtiges Informationspaket

Die Integration der Querschnittsrechnung in die Finanzierungsrechnung setzt natürlich eine exakte Synchronisierung voraus. Es entsteht dadurch ein aussagekräftiges Informationsinstrument für Planung und Rechnungslegung. Dieses dürfte in Europa einmalig sein!

Wir sehen hier eine schematische Darstellung der Kombination von Finanzierungsrechnung und Querschnittsrechnung!

Auszug für nur eine Position! Die angeführten Zahlen sind nur Symbolzahlen!

Anmerkung:

Die Länder verlangen von ihren Kommunen nicht nur den Voranschlag 2020, sondern auch eine mittelfristige Finanzplanung bis 2024.

Dieser Anspruch müsste auch für die Länder selbst gelten! Keines der genannten Bundesländer hat bis dato (=21.08.2019) eine mittelfristige Finanzplanung in dieser Form veröffentlicht! Warum?

Die Bundesländer können doch nicht von ihren Kommunen mehr verlangen als sie selbst zu liefern imstande sind!

Die ideale Lösung am Beispiel des Bundeslandes Salzburg (VA 2018)

(veröffentlicht am 25. August 2019)

Aufgabenstellung:

Nachweis des Autors, dass der ursprünglich angegebene SALDO 5 der Finanzierungsrechnung nicht € 49.772.800,-- beträgt, sondern weit darunter liegt! Grund dafür: Die Auflösung von in Geld gedeckten Rücklagen ist in die Finanzierungsrechnung einzubeziehen!

Der Betrag dafür € 51.661.000,-- !

Die Salzburger haben auch schon die Eröffnungsbilanz per 01.01.2018 erstellt! Darin sind in Geld gedeckte Zahlungsmittelreserven in Höhe von € 110.600.000,-- ausgewiesen!

Erhöht man daher die Auflösung von ZMR von € 51,6 Mio um rund 8,6 Mio € auf insgesamt € 60.280.700,--, dann ist der Finanzierungshaushalt des Salzburger Voranschlages ausgeglichen. Der Saldo 5 ist dann NULL!

Darüber hinaus sind die Kursgewinne in Höhe von € 5,3 Millionen nicht mehr im Voranschlag enthalten!

Die LÖSUNG für die obige Aufgabenstellung finden Sie in den sechs nachstehenden Abbildungen!

Hinweis:

- Einnahmen sind stets gelb unterlegt!

- Ausgaben sind stets blau unterlegt!

Nach Ansicht des Autors ist die nachstehende Darstellung die bestmögliche Form der Präsentation des Finanzierungshaushaltes! Wahrscheinlich die Beste in ganz Europa!

1. Einnahmen (Einzahlungen) aus der operativen Gebarung

2. Ausgaben (Auszahlungen) aus der operativen Gebarung

3. Einnahmen (Einzahlungen) aus der investiven Gebarung

4. Ausgaben (Auszahlungen) aus der investiven Gebarung

5. Einnahmen (Einzahlungen) aus der Finanzierungstätigkeit

Sie sehen hier, dass der Autor die in Geld gedeckten "Entnahmen aus Zahlungsmittelreserven" dem MVAG-Code 355 zugeordnet hat, obwohl die VRV 2015 dies nicht vorsieht! Auf Grund der unklaren Regelung in der VRV 2015 hatten die Salzburger Experten diesen Vorgang nicht in die Finanzierungsrechnung aufgenommen! Das ist absolut verständlich!

Aber die Entnahme von ZMR ist eindeutig dem Begriff "Einzahlungen aus dem Abgang von Finanzinstrumenten" zuzuordnen! Dies ist auch noch ein wichtiger Punkt für die 2. Novelle der VRV 2015! Nämlich Zuordnung der ZMR zum MVAG-Code 355 bzw. 365!!!

6. Ausgaben (Auszahlungen) aus der Finanzierungstätigkeit

Auch hier hat der Autor eine Ergänzung vorgenommen: Nämlich die "Zuführung an Zahlungsmittelreserven" zum MVAG-Code 365 "Auszahlungen aus dem Erwerb von Finanzinstrumenten"! Das ist sachlogisch unbedingt notwendig!!!"

Erfreuliche Kernerkenntnisse für das Salzburger Land:

- Allein durch die richtige Zuordnung aller Zahlungsströme im Salzburger Voranschlag 2018 erweist sich dieser als beinahe perfekt! Allein nur durch die zusätzliche Auflösung der Salzburger ZMR in Höhe von rund 8,6 Millonen Euro ist der Voranschlag 2018 ausgeglichen!

- Die Kursgewinne von rund € 5,3 Millionen sind im Voranschlag nicht mehr enthalten!

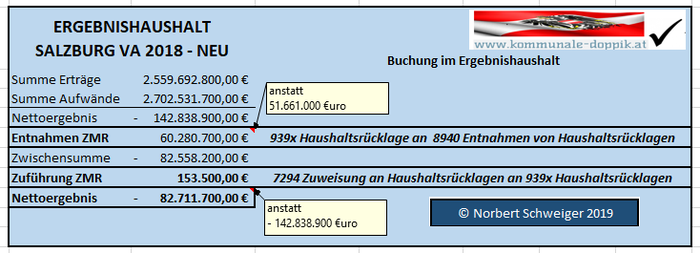

Eine weitere erfreuliche Wendung beim ERGEBNISVORANSCHLAG 2018 für das Salzburger Land:

Wir sehen hier den Ergebnisvoranschlag 2018 des Bundeslandes Salzburg:

Dieser Ergebnisvoranschlag weist ein MINUS von € 142.838.900,-- aus! Der Autor zeigt nachstehend, wie dieses Ergebnis auf € 82.711.700,-- gemäß der Doppik gesetzeskonform gedrückt wird!

Erläuterungen:

- Bei meiner intensiven Beschäftigung mit der VRV 2015 ist mir eines Tages klar geworden, dass bei der Behandlung von in Geld gedeckten Zahlungsmittelreserven zwei Buchungen notwendig sind:

- Entnahmen von ZMR:

-

- Im Finanzierungshaushalt: Konto Klasse 2 an Konto Klasse 2

- Im Ergebnishaushalt: Klasse 9 Haushaltsrücklage an 8940 Entnahmen aus Haushaltsrücklagen

- Zuführungen von ZMR:

-

- Im Finanzierungshaushalt: Konto Klasse 2 an Konto Klasse 2

- Im Ergebnishaushalt: 7294 Zuweisung an Haushaltsrücklagen an 939. Haushaltsrücklagen

- Durch diese gesetzeskonformen Buchungen sinkt das Nettoergebnis auf nur mehr € 82.711.700,--.

- Der Autor hofft, damit Freude zu bereiten!

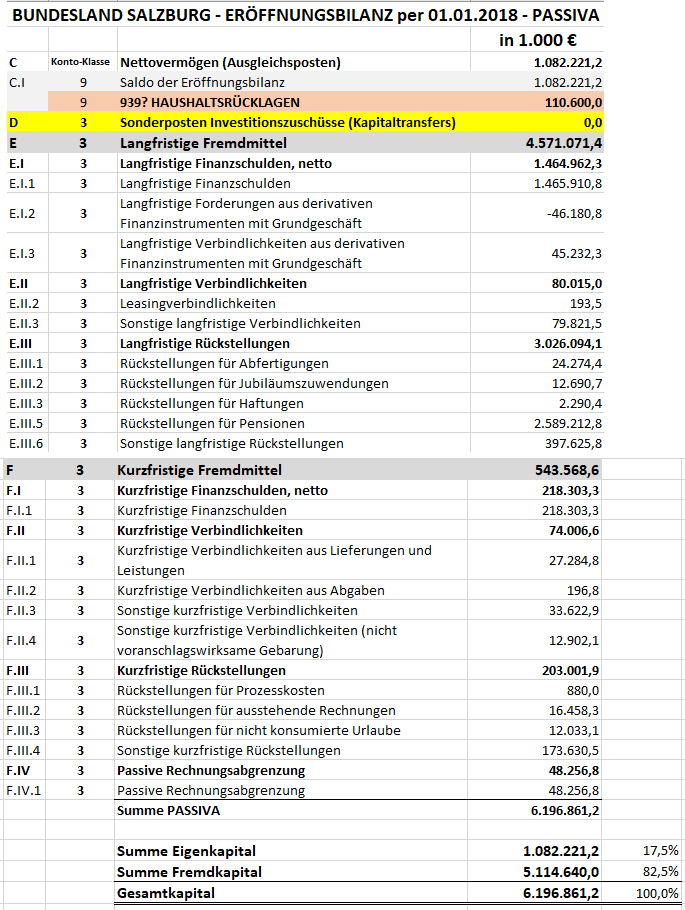

Exkurs: Die Salzburger Eröffnungsbilanz per 01.01.2018

Als erstes österreichisches Bundesland hat Salzburg im Juli 2019 auch schon die Eröffnungsbilanz per 01.01.2018 erstellt.

Kann hiermit heruntergeladen werden:

1. Die Aktiva des Salzburger Landes:

- entnommen aus der Seite 30; Zahlen aus Spalte 2

2. Die Passiva des Salzburger Landes

- entnommen aus der Seite 31, Zahlen aus Spalte 2

Wichtiger Hinweis:

Der Autor ist der Meinung, dass die Zahlungsmittelreserven (ZMR) passiviert werden müssen! Und zwar auf dem Konto "939. Haushaltsrücklagen"! Er hat daher dafür in der Passiva eine eigene Zeile eingefügt (rosa unterlegt).

Nur so ist es möglich, dass in der Ergebnisrechnung die oben dargestellten Buchungssätze gesetzeskonform in der Doppik dargestellt werden können!

Der ursprüngliche "Saldo der Eröffnungsbilanz" hat sich daher um € 110.600.000,--

verringert!

Wichtiges Gedankenspiel:

Das Salzburger Nettoergebnis beträgt laut der Lösung des Autors € 82.711.700,--

Unter der Annahme, dass sich dieses Nettoergebnis in den kommenden Jahren fortschreiben würde, ist der Saldo der Eröffnungsbilanz erst in 13 Jahren aufgebraucht. Im anderen Fall wären es nur 8 Jahre gewesen!

Auch eine gute Nachricht für die Salzburger! Hofft der Autor!