Der "Schwarze Peter" in der Hand der österreichischen Prüfungsausschüsse - oder - das "wunderbare" Danaergeschenk der Politiker und von "Interessensvertretungen"!

(veröffentlicht am 18. August 2021)

- Prüfung der Eröffnungsbilanz - Deutschland und Österreich im Vergleich

Deutschland:

- Im Nachbarland Deutschland wird die Eröffnungsbilanz einer Gemeinde auch von der Kämmerei erstellt - wie in Österreich.

- Die Eröffnungsbilanz wird für die erste Prüfung dem gemeindeeigenen Prüfungsgremium übergeben. Dieses hat das Recht, einen professionellen Wirtschaftstreuhänder mit der Detailprüfung zu beauftragen. Dieses Recht wird überwiegend in Anspruch genommen. Dazu wird ein genauer Bericht erstellt und veröffentlicht.

- Parallel dazu erfolgt eine Prüfung der Eröffnungsbilanz durch die von Experten besetzten Gemeindeprüfungsanstalt des jeweiligen Bundeslandes!

Österreich:

- In Österreich erfolgt die Prüfung der Eröffnungsbilanz zusammen mit dem ersten Rechnungsabschluss ausschließlich durch den Prüfungsausschuss der jeweiligen Gemeinde in einem Vorgang.

- Wie die nachstehenden Globalklauseln beweisen, sind die Österreicherinnen und Österreicher in den Prüfungsausschüssen beneidenswerte Universalgenies! Denn sie sehen sich in der Lage, nach einer Sitzung folgende Erklärung abzugeben:

Anmerkung: der Autor war von 1980 bis 1990 Obmann des Prüfungsausschusses in seiner Heimatgemeinde. Er war nur in der Lage, in der kurzen zur Verfügung stehenden Zeit stichprobenartige Prüfungshandlungen vorzunehmen! Und er konnte schon damals keine "Rechnungsbücher" mehr wahrnehmen!

Gemeindebund Steiermark

- Aus der Broschüre "VRV 2015 kompakt erklärt", Band II:

"Der Prüfungsausschuss ist das wichtigste Instrument der gemeindeinternen Kontrolle (,) in der jede im Gemeinderat vertretene Wahlpartei zumindest einen Sitz hat. Die Mitglieder des Prüfungsausschusses haben die verantwortungsvolle Aufgabe, die Gemeindegebarung und deren wirtschaftliche Unternehmungen und Unternehmen zu prüfen. Die Kenntnis der Pflichten sowie die Abläufe und Zusammenhänge in der Finanzverwaltung sind für die ordnungsgemäße Aufgabenerfüllung unerlässlich." (Band II, Umschlag hinten)

- "Der PA hat je nach landesspezifischer Bestimmung die Eröffnungsbilanz der Gemeinde per 1. Jänner 2020 zu prüfen. Über Art, Umfang und Ergebnis ist eine Verhandlungsschrift zu erstellen." (Band II, Seite 13)

- Die Eröffnungsbilanz zum 1. Jänner 2020 sowie der Rechnungsabschluss 2020 nach den Bestimmungen der VRV 2015 sind spätestens im Frühjahr 2021 (März/April 2021) vom Gemeinderat zu beschließen. (Band I, Seite 3)

- "Der Beschluss über die Eröffnungsbilanz zum 1. Jänner 2020 durch den Gemeinderat muss jedenfalls vor der Beschlussfassung des Rechnungsabschlusses für das Haushaltsjahr 2020 erfolgen." (Band I, Seite 3)

Warum ist diese österreichische Vorgangsweise sittenwidrig, ja sogar rechts-und verfassungswidrig?

- Wir erinnern uns, die deutschen Gemeinderäte durften und konnten die Eröffnungsbilanz ihrer Gemeinde erst nach der erfolgten positiven Prüfung und Freigabe durch zwei Fachgremien beschließen! Und dieser Beschluss erfolgte oft Jahre nach der Implementierung der Doppik! Diese Vorgehensweise entspricht einem Rechtsstaat!

- In Österreich sind die Gemeinderäte aller österreichischen Gemeinden genötigt worden, noch vor jeglicher Fachprüfung die Eröffnungsbilanz zu beschließen! Diese Vorgehensweise entspricht jener einer "Bananenrepublik"! Das hat mit den Prinzipien eines Rechtsstaates nicht mehr zu tun!

-

- Weil jeder österreichische Gemeinderat nach seinem besten Wissen und Gewissen entscheiden soll!

- Mit sehr hoher Wahrscheinlichkeit verfügte kein einziger österreichischer Gemeinderat damals über das Wissen, um eine Eröffnungsbilanz beurteilen zu können.

-

- Die österreichischen Gemeinderäte sind bewusst und gezielt nicht über das neue Rechnungswesen informiert worden -

-

- weder von den öffentlichen Stellen (Länder und BMF)

- noch von deren Interessensvertretungen (Städte-und Gemeindebund)

- Es ging den Proponenten offenbar nur darum, eine gewaltige Schlagzeile produzieren zu können wie etwa:

-

- "100 % der österreichischen Städte und Gemeinden haben die Eröffnungsbilanz und den ersten Rechnungsabschluss 2020 zustimmend beschlossen!"

- Nur der Steirische Gemeindebund erkannte seine Verantwortung gegenüber seinen schwer zahlenden Mitgliedern und brachte im Frühjahr 2021 zwei Broschüren zum Verkauf:

-

- VRV 2015 kompakt erklärt; Das Handbuch zur Voranschlags-und Rechnungsabschlussverordnung (VRV) 2015 für Entscheidungsträger/-innen österreichischer Gemeinden, Band I, DINA 6; 79 Seiten.

- VRV 2015 kompakt erklärt; Das Handbuch zur Voranschlags-und Rechnungsabschlussverordnung (VRV) 2015 für Mitglieder der Prüfungsausschüsse österreichischer Gemeinden, Band II, DINA6, 89 Seiten.

- Autorenteam:

-

- Maria Bogensberger

- Michael Klewan

- Christian Lang

- Martin Ozimic

- Anmerkung des Autors:

-

- Es handelt sich dabei um zwei sehr gute Informationsbroschüren

- Sie enthalten aber keine unmittelbaren Handlungsanleitungen

Die Beschlussfassung über die Eröffnungsbilanz sollte keine politische Frage, sondern ausschließlich eine Sachfrage sein!

- Die richtige Vorgangsweise zur Beschlussfassung der Eröffnungsbilanz in österreichischen Gemeinden wäre folgende gewesen:

-

- Die österreichischen Gemeinderäte

-

- beschließen nur das Vorhandensein bzw. die Vorlage der Eröffnungsbilanz durch den Kämmerer bzw. den Bürgermeister!

- beschließen nicht die Vollständigkeit und Richtigkeit der Eröffnungsbilanz, weil sie dazu gar nicht in der Lage sind!

- Die österreichischen Prüfungsausschüsse

-

- prüfen nur die Richtigkeit der Geldbestände (Kassa, Bank, ZMR)!

- prüfen nur die Richtigkeit der Bestände von Forderungen und Verbindlichkeiten!

-

- Diese Aufgaben können die Prüfungsausschüsse auf Grund ihrer bisherigen Tätigkeit zumutbar übernehmen!

- Die Prüfungsausschüsse können nicht die Vollständigkeit und Richtigkeit der Eröffnungsbilanz prüfen, weil sie dazu gar nicht in der Lage sind!

- Erst wenn die Eröffnungsbilanz von unabhängigen Fachprüfern geprüft und freigegeben worden sind, können sie von den einzelnen Gemeinden durch den Gemeinderat beschlossen werden! Siehe die Vorgangsweise der Deutschen!

Die Prüfung des Wahrheitsgehaltes:

- Dieser Rechnungsabschluss 2020 enthält erstmalig die Eröffnungsbilanz und den Abschluss der 3-Komponenten-Rechnung

Die oben angeführten Globalklauseln stammen aus dem Rechnungsabschluss 2020 einer sehr bekannten Gemeinde im südlichen Niederösterreich. In der nachstehenden Analyse trägt sie den Namen "Irgendwo".

Die Quellen für die Analyse:

- Rechnungsabschluss 2020 (pdf-Datei) von der Gemeindewebseite

- CSV-Dateien über die Plattform "Offener Haushalt"

-

- Finanzierungshaushalt

- Ergebnishaushalt

- Vermögenshaushalt

Der Prüfungsvorgang

1. Der erste Blick

- richtet sich auf das Ende des Finanzierungshaushaltes 1.und 2. Ebene:

- Der Endbestand der liquiden Mittel ist negativ. Das heißt, zumindest ein bedeutendes Girokonto ist negativ!

- Und die Zahlungsmittelreserven (ZMR) seien plötzlich Null?

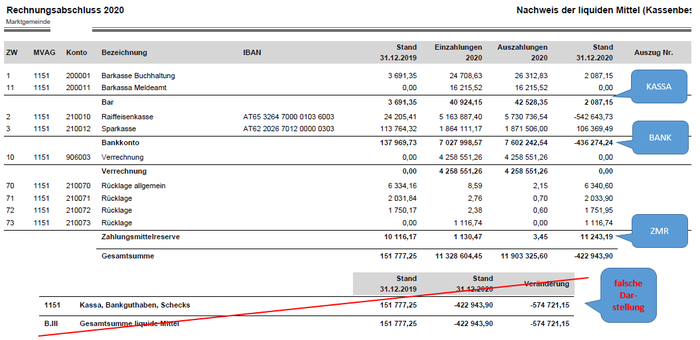

2. Der zweite Blick:

- Du schaust auf den Kassenbericht

Und das ist das Ergebnis:

- Die Zahlungsmittelreserven betragen rund € 11.200,00 und nicht Null!

- Die Bankkonten sind zusammen im Minus mit € 436.274,24.

- Der Kassabestand ist positiv mit € 2.087,15.

- Die darunter angeführte Darstellung der NÖ Gemdat ist absolut falsch! Sie widerspricht allen Bilanzregeln!

3. Der dritte Blick

- wir schauen in die Aktiva der Bilanz

- Und Du siehst: Du und Deine Bürger werden falsch informiert!

- Und so müsste die Aktiva der Bilanz für die Liquiden Mittel aussehen!

4. Der Blick auf das immaterielle Anlagevermögen

- In der Bilanz sind Null Euro ausgewiesen

- Tatsächlich sind am Ende des Bilanzjahres € 310.570,62 vorhanden!

- Bilanzkorrektur erforderlich!

5. Der Blick zum Investitionsnachweis

- Aus dem Saldo 1 sind darin € 385.957,37 als Finanzierungsmittel enthalten.

-

- Diese sind sowohl auf Konto 829 als Erträge als auch auf Konto 729 als Aufwände ausgewiesen.

- Diese Beträge blähen nur die Haushaltszahlen unnötig auf! Dieser Buchungsvorgang ist unnötig wie ein Kropf und bringt außer Verwirrung nichts! ("Nullsummenspiel"!)

- Denn der Saldo 1 ist im Endeffekt mit einem Betrag von -21.560,31 negativ und kann zur Selbstfinanzierung nichts beitragen! (siehe nachstehende Abbildung!)

6. Der Blick zu den Kapitaltransfers - 5 Varianten stehen zur Wahl!

- Hier bieten die "Rechnungsbücher" fünf unterschiedliche Quellen an!

- Alle Quellen liefern unterschiedliche Daten:

-

- Anlage 6a liefert einen Betrag von Null! ("Spezialität" von NÖ-Gemdat)?!

- Anlage 6 g bietet € 100.000,00 an!

- Laut Filterung Konto 871 und Konto 300 ergibt sich ein Betrag von € 491.543,87!

- Laut MVAG-Code 1311 und 1313 des VHH € 264.832,13!

- Laut MVAG-Code 333 FHH betragen die Kapitaltransfers € 261.028,76!

"Hallo Dienstmann! Wia nehman mia ihm denn, diesen Puschkawü??"

7. Der Blick auf die kurzfristigen Forderungen in der Aktiva der Bilanz

- Der in der Bilanz ausgewiesene Endbestand stimmt nicht mit den Werten des VHH überein

- Bilanz sollte korrigiert werden!

Frage an den Prüfungsausschuss:

- Im "Nachweis Kundenforderungen" stecken € 4.474,01 namens "Nicht voranschlagswirksame Gebarung" drinnen! (siehe Grafik unten!)

- Diese werden unter B.I.1 bzw. B.I.2 ausgewiesen!

- Gibt es zwei Arten von "Forderungen in der nicht voranschlagswirksamen Gebarung?

-

- Jene, die separat unter B.I.4 ausgewiesen werden?

- Und jene, die zusammen in B.I.1 (B.I.2) ausgewiesen werden?

8. Der Blick auf die kurzfristigen Verbindlichkeiten in der Passiva der Bilanz

- Der in der Bilanz ausgewiesene Endbestand stimmt nicht mit den Werten des VHH überein

- Bilanz sollte korrigiert werden!

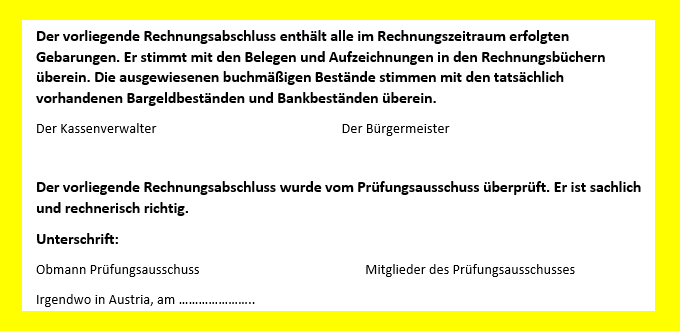

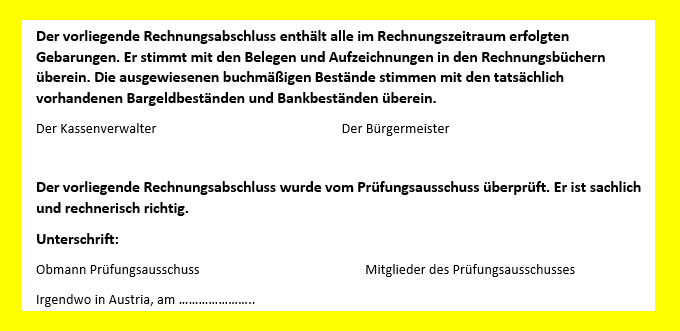

Soviel zur Aussage des Prüfungsausschusses der NÖ Gemeinde "IRGENDWO":

- "Der vorliegende Rechnungsabschluss wurde vom Prüfungsausschuss überprüft. Er ist sachlich und rechnerisch richtig!"