Anmerkungen zur VRV-Novelle 2018

1. Diskrepanzen bei der Zuordnung von Konten zur Finanzierungsrechnung bzw. Querschnittsrechnung

1.1 Zuordnung der Sachbezüge

Hier ist der gesamte § 9 der VRV abgebildet. Er regelt die nicht finanzierungswirksamen Erträge und Aufwendungen.

In Abs 3 Z 5 sind auch die SACHBEZÜGE als solche angeführt!

Dennoch sind diese Sachbezüge laut Anlage 1b dem Finanzierungs-haushalt zuzordnen!

(Siehe nebenstehende Abbildung!)

Dies würde aber der obigen Norm widersprechen!

Daher gibt es nur 2 Möglichkeiten:

a) Streichung der obigen Ziffer 5

oder

b) Herausnahme dieser Positionen aus dem Finanzierungshaushalt!

Wenn diese Positionen im Finanzierungshaushalt bleiben, dann könnten sie auch in die Querschnittsrechnung aufgenommen werden.

Aufklärung des Sachverhalts durch die Erläuterungen des VR-Komitees:

Dies ist die Erläuterung des VR-Komitees zu den Sachbezügen. Eine "Erläuterung" ändert eine Norm! Rechtlich nicht möglich! Aber was soll es!?

(13.03.2018)

1.2 Dotierung von Rückstellungen - hier Pensionsrückstellungen

Links sehen wir die Seite 1 der parlamentarischen Anfrage der NEOS an den damaligen Bundesminister für Finanzen Hans Georg Schelling.

Die Seite 2 der Anfrage der NEOS.

Hier sehen wir die Seite 1 der Antwort des damaligen Bundesministers für Finanzen Hans Georg Schelling.

Hier sehen wir die Seite 2 der Beantwortung.

Anmerkung des Autors:

Mit der Dotierung einer Rückstellung fließt niemals automatisch Geld für die Deckung dieser in der Zukunft liegenden Verbindlichkeit!

Will man den Dotierungsbetrag der Rückstellung auch mit Geld oder Geldeswert (zB mit Wertpapieren) abdecken, müsste man eine zusätzliche Regelung schaffen!

Oder man definiert diese Rückstellungen als Pensionsrücklagen! Dann wäre dies eine mit Geld gedeckte Rücklage in der Klasse 9.

Und ich verstehe absolut nicht, warum es in der VRV 2015 für den gleichen Sachverhalt unterschiedliche Vorgangsweisen gibt. Das Konto 762 findet sich in der Querschnittsrechnung, 761 nicht.

Und 762 findet sich zwar in der Querschnittsrechnung, nicht aber im Finanzierungshaushalt!

Aufklärung durch die Erläuterungen des VR-Komitees:

Laut ESVG 2010 sind im Gegensatz zu den ESVG 1995 nicht nur mehr die Einzahlungen und Auszahlungen bestimmend für die Ermittlung der Maastricht-Schuld. Somit werden auch nicht zahlungswirksame Vorgänge wie die Dotierung der Rückstellung für Betriebspensionen in die Querschnittsrechnung aufgenommen, weil sie die Staatsschulden beeinflussen. Danke! Alles klar! (13.03.2018)

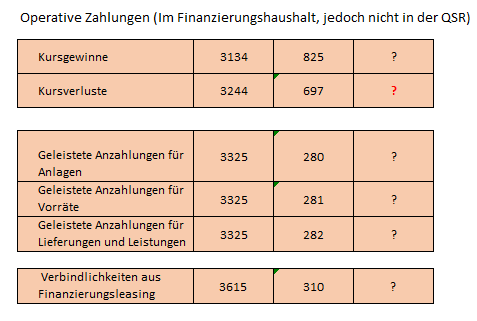

1.3 Weitere Problemkonten

Weitere Konten, die sich im Finanzierungshaushalt finden, nicht aber in der Querschnittsrechnung!

2. Investitionszuschüsse sind keine Schulden sondern stellen "temporäres Eigenkapital" dar!

Bei der erstmaligen Ausgabe der VRV 2015 sind die Konten für die "Sonderposten" (Investitionszuschüsse = Investitionstransfers von Dritten an die Gemeinde) einfach "vergessen" worden. So etwas ist eigentlich nicht erklärbar und auch nicht entschuldbar! Denn diese Sonderposten sind etwas Brandneues!

Und dafür hätten sich die verantwortlichen Autoren (VR-Komitee, Finanzministerium und Rechnungshof) von Haus aus ganz besonders interessieren müssen.

Die Novelle 2018 sieht nun Konten für diese Investitionszuschüsse vor, aber ausschließlich in der Klasse 3 als Schulden!

Am 18.12. 2017 sandte der Autor zum Novellenentwurf eine 12-seitige Stellungnahme per e-mail an das Bundesministerium für Finanzen und an den Rechnungshof. Nicht einmal eine automatisierte E-Mail-Bestätigung ist erfolgt. Dies nährt den Verdacht, dass Stellungnahmen von Privatpersonen unerwünscht sind und sofort und ungelesen an den "Papierkorb" oder elektronischen "Schredder" weitergeleitet werden. Nach dem Motto: "Des mach ma net! Des ham ma no nia so g'macht!Da kunnt jo a jeda kumma!".

In diesem Schreiben argumentiert der Autor folgendermaßen:

"Der Novellenentwurf sieht vor, dass die Konten für die „Sonderposten“ (Erhaltene Investitionszuschüsse) ausschließlich in der Klasse 3 (als Schulden) eingestuft sind.

Der Verfasser dieses Schreibens wehrt sich vehement dagegen, erhaltene Geschenke von Dritten als „Schulden“ zu betrachten! Warum sollte den Gemeinden ohne Not zusätzliche Schulden in die Vermögensbilanz geschrieben werden, die de facto keine sind!

Warum?

Geschenke gehen ins Eigentum des Beschenkten über! Somit sind sie eher dem Eigenkapital als dem Fremdkapital zuzurechnen!

Die deutschen Bundesländer Bayern und NRW (als Beispiele angeführt) sehen das genauso!"

Ich führe dabei an, dass die großen deutschen Bundesländer Bayern und Nordrhein-Westfalen diese Sonderposten in der Eigenkapitalklasse führen!

Dann erfolgt folgender Vorschlag (wörtliche Wiedergabe):

"Pragmatischer Vorschlag zu der Behandlung der Sonderposten:

Um allzu aufwändige Änderungen zu vermeiden, schlage ich vor, diese festgelegten “Sonderpostenkonten” in der Klasse 3 zu belassen und die operative Abwicklung der Zuschüsse während des Jahres darin zu steuern.

Gleichzeitig sollten aber entsprechende Konten für die o.a. Gruppen in der Klasse 9 geschaffen werden!

Am Jahresende soll dann im Rahmen der Um-und Nachbuchungen umgebucht werden:

Klasse 3 Sonderposten an Klasse 9 Sonderposten ………

Gleichzeitig sollte dabei auch die ertragswirksame Auflösung der Sonderposten erfolgen:

Klasse 9 Sonderposten (Investitionszuschüsse, Temporäres Eigenkapital)

an 813 Erträge aus der Auflösung von Investitionszuschüssen

(Kapitaltransfers)

Um sich auch semantisch von unseren deutschen Nachbarn zu unterscheiden, schlage ich den Begriff

„Sonderposten (Investitionszuschüsse, temporäres Eigenkapital)“ vor."