HORROR-HAUSHALTSRÜCKLAGEN - oder der "ganz normale Wahnsinn" in dieser Kameralistik!

(veröffentlicht am 11. Juli 2021)

- Es geht hier darum, das Leid von zahlreichen Kämmerern in Österreich zu mildern, die sich streng an die Vorschriften der "Cosa Nostra" gehalten haben

- Diese Kämmerer sind unverschuldet in die "Bredouille" gedrängt worden - auf Grund der kollektiven Inkompetenz der zahlreichen "Experten" und der Softwareanbieter

- Es geht darum, die Ehre und die Reputation dieser Kämmerer mit Hilfe des Autors wieder herzustellen

Ein riesiger "kollektiver Irrtum" der "Cosa Nostra" wird beinhart "durchgezogen":

- Vom VR-Komitee

- und Hand in Hand damit von den Gemeindeaufsichtlern in den Bundesländern

- und Hand in Hand damit von den Gemeinde-Softwareanbietern (zB k5, Gemdat NÖ, Gemdat OÖ, kufgem, etc). 1694 österreichische Gemeinden werden von dieser Gruppe beherrscht! Das sind rund 80 % aller österreichischen Gemeinden!!

Worin besteht dieser kollektive Irrtum der "Cosa Nostra"?

- Die "Experten" dieser Institutionen behaupten, dass sämtliche Buchungsprozesse für Haushaltsrücklagen sich nur

-

- im Ergebnishaushalt (EHH) und nicht auch im

- Finanzierungshaushalt (FHH)

- ereignen dürfen!

- Welch ein erschreckender Irrtum und Humbug!

Leider - bzw. Gott sei Dank - schließt sich die Autorengruppe

- Bogensberger Maria

- Klewan Michael

- Lang Christian

- Ozimic Martin

dieser Meinung an:

- " Mit der VRV 2015 wurde die Rücklagengebarung wesentlich verändert und stellt sich wie folgt dar:

-

- Entnahmen und Zuweisungen (Bildung) von Haushaltsrücklagen schlagen sich nur in der ER (="Ergebnisrechnung"; Anm. d. Verf.) und nicht in der FR (="Finanzierungsrechnung"; Anm. d. Verf.) nieder ....."

- Folge: ein schwerer Schock für den Autor! Er sieht das ganz anders und kann seine Meinung auf Punkt und Beistrich nachstehend beweisen!

Quelle: "VRV 2015 kompakt erklärt", BAND II, Seite 57, wörtliches Zitat;

Zu erwerben über

|

https://www.gemeindebund.steiermark.at/aktuelles/vrv-2015/vrv-handbuecher/ Aufwand für einen privaten Niederösterreicher: € 23,89 (Bd I) und € 34,39 (Bd II) inklusive Zustellung per Post! |

Der Beweis des Autors mit Hilfe des Rechnungsabschlusses 2020 der Gemeinde GRÜNAU im Almtal (OÖ)

********************************************************************************************

Dies Gemeinde ist zufällig in meine Stichprobe von Gemeindeanalysen geraten. Über die Plattform "Offener Haushalt". Dadurch ist der Zugriff auf folgende Excel-Dateien möglich geworden:

- Vermögenshaushalt.csv

- Finanzierungshaushalt.csv

- Ergebnishaushalt.csv

Die pdf-Datei dazu ist von der Gemeindewebseite heruntergeladen worden:

Diese gewaltige pdf-Datei enthält ein lange ersehntes Paradebeispiel:

- Die Behandlung von Inneren Darlehen in einer Gemeinde

- nun gab es kein Halten mehr! Der Autor arbeitete eine Nacht durch, um das Geheimnis der "Inneren Darlehen" nachzuvollziehen und damit auch zu verstehen!

Warum haben innere Darlehen keine Zahlungskraft?

Diese Darstellung befindet sich auf Seite 2 des "Lageberichts".

Die Prüfung der Beträge mit folgenden Quellen:

- Kassenbericht, Seite 37

- Nachweis der Haushaltsrücklagen und Zahlungsmittelreserven (Anlage 6b), Seite 299

zeigt, dass alle Beträge exakt übereinstimmen!

Aber es stellt sich sofort folgende Frage:

Warum haben plötzlich die "Inneren Darlehen" keine Zahlungskraft mehr?

Für den besseren Überblick:

- Die Zerlegung der Rücklagen in einzelne Sparkonten

Um das Problem besser zu verstehen, erstellt der Autor die nebenstehende Tabelle mit folgender Überlegung:

- Vom Sparkonto E wird der Betrag für das Sparkonto L herausgelöst

- Vom Sparkonto I werden die Sparkonten M und N geschaffen. Und alle Sparkonten müssten ihre Zahlungskraft behalten, solange sie nicht zahlungswirksam aufgelöst werden!

Nun stellt sich zwangsläufig die Frage: Sind die Inneren Darlehen widmungsgemäß verwendet worden, das heißt zahlungswirksam aufgelöst worden?

ANTWORT: NEIN!! NEIN und nochmals NEIN!

- Warum: Weil die "Cosa Nostra" also die Experten des VR-Komitees, der Gemeindeaufsichten, der Softwareanbieter und weitere Experten wie zB Bogensberger und andere der irrigen Ansicht sind, dass alle Buchungen im Hinblick auf Haushaltsrücklagen nur im Ergebnishaushalt stattfinden dürfen!

- Oder: die Schöpfer und Verantwortlichen dieses Rechenwerkes verstehen nicht ihre eigene Konzeption!

Bogensberger und andere:

- "Die Budgetierung und Verbuchung von Haushaltsrücklagen erfolgen auf der Ebene des Detailnachweises" ["VRV 2015 kompakt erklärt, a.a.O, Band II, Seite 57]

- Diese Aussage wird nachstehend anhand der drei geplanten Projekte geprüft!

1. Das Projekt Kindergartenzubau 4. Gruppe im Detailnachweis

********************************************************************

- Geplantes inneres Darlehen: € 66.523,50

- Angesetzt im Ergebnishaushalt: € 66.523,50

-

- Dies entspricht der Buchung "935 Allgemeine Haushaltsrücklagen an 895 Entnahmen aus allgemeinen Haushaltsrücklagen"

- Angesetzt im Finanzierungshaushalt: 0 €

-

- Das bedeutet, es fehlt die Buchung "2100 Bank an 224 Zur Veräußerung verfügbare Finanzinstrumente (kurzfristig) = Sparkonto L"

- Dabei gäbe es im FHH den MVAG-Code "3550 Einzahlungen aus dem Abgang von Finanzinstrumenten"

- Warum wird dieser Code von den Staatskünstlern der Kameralistik nicht verwendet?

2. Das Projekt Gemeindefahrzeug im Detailnachweis

********************************************************

- Geplantes inneres Darlehen: € 85.960,00

- Angesetzt im Ergebnishaushalt: € 85.960,00

-

- Dies entspricht der Buchung "935 Allgemeine Haushaltsrücklagen an 895 Entnahmen aus allgemeinen Haushaltsrücklagen"

- Angesetzt im Finanzierungshaushalt: 0 €

-

- Das bedeutet, es fehlt die Buchung "2100 Bank an 224 Zur Veräußerung verfügbare Finanzinstrumente (kurzfristig) = Sparkonto N"

- Dabei gäbe es im FHH den MVAG-Code "3550 Einzahlungen aus dem Abgang von Finanzinstrumenten"

- Warum wird dieser Code von den Staatskünstlern der Kameralistik nicht verwendet?

2. Das Projekt Sportzentrum (Parkplatz) im Detailnachweis

****************************************************************

- Geplantes inneres Darlehen: € 199,291,54

- Angesetzt im Ergebnishaushalt: € 199.291,54

-

- Dies entspricht der Buchung "935 Allgemeine Haushaltsrücklagen an 895 Entnahmen aus allgemeinen Haushaltsrücklagen"

- Angesetzt im Finanzierungshaushalt: 0 €

-

- Das bedeutet, es fehlt die Buchung "2100 Bank an 224 Zur Veräußerung verfügbare Finanzinstrumente (kurzfristig) = Sparkonto M"

- Dabei gäbe es im FHH den MVAG-Code "3550 Einzahlungen aus dem Abgang von Finanzinstrumenten"

- Warum wird dieser Code von den Staatskünstlern der Kameralistik nicht verwendet?

- Die untenstehende Abbildung bestätigt nur die ertragswirksame Auflösung der Rücklagen (Filterung aus dem Ergebnishaushalt)!

- Sie bestätigt nicht die finanzwirksame Auflösung der Rücklagen!

- Bei in Geld gedeckten Rücklagen müssen beide Vorgänge Hand in Hand gehen, damit die Werte in der Bilanz stimmen!

Diese Abbildung zeigt die Buchung

- "935 Allgemeine Haushaltsrücklagen an 895 Entnahmen aus allgemeinen Haushaltsrücklagen"

- Sie erhöht den Ergebnishaushalt um € 351.775,04. Dies ist nicht gerechtfertigt!

Auch der nachstehende "Nachweis über innere Darlehen" bestätigt, dass keine Entnahmen von inneren Darlehen erfolgten (pdf-Datei, Seite 483)

Eine weitere Kernfrage lautet:

- Stimmen nun die entsprechenden Bilanzansätze?

1. Der "geschönte" Ausweis im Hinblick auf Kassa und Bank in der Aktiva

Nachstehend sehen wir die offizielle Darstellung der "Liquiden Mittel" in der Aktiva der Bilanz:

- Kassa, Bankguthaben und Schecks weisen zusammen per 31.12.2020 einen Betrag von € 68,03 aus.

- "Möglich, aber unwahrscheinlich!" dachte der Autor!

Abbildung: Der "geschönte" Ausweis der kumulierten Konten Kassa und Bank steht im Widerspruch der Prinzipien von "Bilanzwahrheit" und "Bilanzklarheit"! Eine gute Software müsste von Haus aus so etwas verhindern!

2. Der korrekte Ausweis im Hinblick auf Kassa und Bank in der Aktiva

- Grundlage für den Ausweis in der Bilanz bildet der Nachweis der liquiden Mittel. Dieser sagt folgendes:

-

- In der Kassa befinden sich per 31.12.2020 € 68,03.

- Auf dem Raiffeisenkonto stehen per 31.12.2020 € - 4.636,59

- Somit müsste in der Aktiva der Bilanz gemäß den Prinzipien der "Bilanzwahrheit" und "Bilanzklarheit" € -4.568,56 ausgewiesen werden!

Die spannende abschließende Frage:

- Mit welchem Betrag müssen die Haushaltsrücklagen in der Bilanz angesetzt werden?

a) der offizielle Ansatz in der Passiva

Anmerkungen:

- Hier wird bestätigt, dass die Auflösungsbuchungen der Rücklagen im Ergebnishaushalt in der Bilanz keine Wirkung zeigen, weil die Haushaltsrücklagen per 31.12.2020 in voller Höhe in der Passiva ausgewiesen werden!

- Gleichzeitig wird hier indirekt bestätigt, dass der Saldo 0 des Ergebnishaushaltes um € 351.775,04 zu hoch ausgewiesen ist! Durch ungerechtfertigte ertragswirksame Buchungen im EHH!

b) der offizielle Ansatz in der Aktiva

Anmerkungen:

- Die obige Darstellung zeigt, dass die Zahlungsmittelreserven in der Aktiva gemäß der Anlage 6b ("Nachweis über Haushaltsrücklagen und Zahlungsmittelreserven") dargestellt sind!

- Es stellt sich die Frage, wohin die Abhebungen von den Sparkonten geflossen sind? Die Bestände per 31.12.2020 (oben rechts) sind ja entsprechend angepasst (vermindert!) worden!

- Nach Ansicht des Autors sind de jure keine Zahlungsmittelreserven verwendet worden. Daher müssten alle Zahlungsmittelreserven in Höhe von € 702.624,76 noch vorhanden sein!

- Dieser Betrag müsste sowohl in der AKTIVA (siehe nachstehende Abbildung) als auch in der PASSIVA (de facto erfolgt) ausgewiesen werden.

Schlussfolgerung: Dieser Rechnungsabschluss 2020 müsste auf Kosten des Softwareanbieters aufgerollt, korrigiert und neu beschlossen werden!

Das Trostpflaster für die Grünauer:

- Die Sachinvestitionen 2020 sind alle bezahlt worden

-

- durch (ungewollte) interne Umschichtung der Zahlungsmittel

- den Beweis liefert der Autor nachstehend

Der Investitionsnachweis der GRÜNAUER

- enthält Unnötiges!

- diese "Fleißaufgaben" werden nicht belohnt!

1. Der "Einstieg" des Autors - die Summenzeilen des "Investitionsnachweises"

(nach einem Arbeitsaufwand von rund 6 Stunden)

Analyse des Investitionsnachweises:

Erläuterungen zur Arbeitstechnik (siehe unten stehende Grafik!):

- Kopieren der Projekte von der pdf-Datei ("Investitionsnachweis") in eine Excel-Arbeitsmappe

- Festlegen der Anzahl der "Projekte" (nur werthaltig!) durch Vergabe der fortlaufenden Nummer --> hier insgesamt 27 !!

- Festlegen der Spalten für die Anschaffungswerte (Schwarze Formatierung)

-

- AW in der Klasse 0

- AW in einer Aufwandsklasse (häufig Klasse 7, hier Klasse 4)

- AW in einer anderen Klasse (hier Klasse 2, Anzahlungen)

- AW in der Klasse 3 (Vorzeitige Rückzahlung von Darlehen)

- Festlegen der Spalten für die Finanzierungsarten (rote Formatierung)

Abbildung: Summenzeile im Exceltabellenblatt für alle im Investitionsnachweis angeführten "Investitionsobjekte"

- Mehrere der 27 angeführten Investitionsobjekte sind keine Investitionsprojekte im engeren Sinn

-

- z.B. ist die Abgangsübernahme durch das Land für die Bergbahnen (rund € 963.000) ein normaler Transfer und kein Investitionsobjekt

- die geplante vorzeitige Darlehenstilgung von rund € 164.000,00 ist kein Investitionsobjekt

- Die Zuführungen zum oö. Entlastungspaket sind kein Investitionsobjekt

- Abwicklung Ansparmittel (operativer HH) ist kein Investitionsobjekt

Der Tipp des Autors:

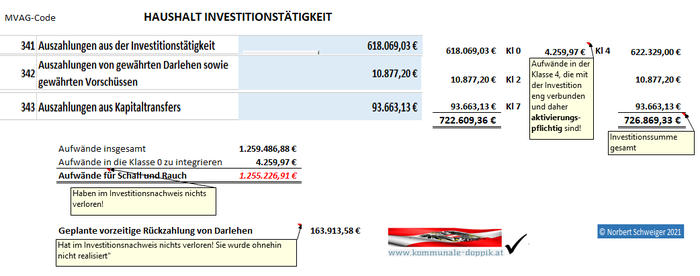

Weise nur jene Positionen im Investitionsnachweis nach, die sich aus dem MVAG-Code 34 ergeben:

- 341 Auszahlungen aus Investitionstätigkeit € 618.069,03

- 342 Auszahlungen von gewährten Darlehen sowie gewährten Vorschüssen € 10.877,20

- 343 Auszahlungen aus Kapitaltransfers € 93.663,13

In der nachstehenden Grafik ist der Investitionsbedarf zusammengefasst!

- Er beträgt € 726.869,33 €uro. Darin sind € 4.259,97 enthalten, die zwar Aufwand darstellen, aber in der Klasse 0 aktiviert werden müssen! Laut UGB!

- Aber dieser Anforderung kommt so gut wie keine österreichische Gemeinde nach:

-

- Millionen von aktivierungspflichtigen Aufwänden werden nicht aktiviert:

-

- Somit stimmt die Aktiva nicht

- Somit stimmt die Abschreibung nicht

- Somit stimmt Nettoergebnis und die Passiva nicht

- Somit stimmt kein Gemeinde-Rechnungsabschluss 2020!

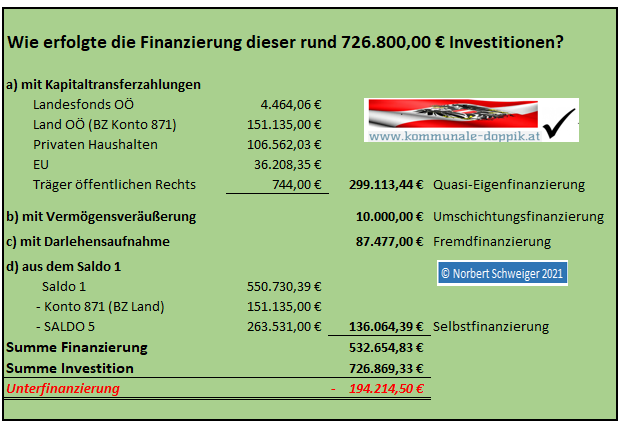

In der nachstehenden Grafik versucht der Autor nachzuweisen, dass

- trotz der nicht in Anspruch genommenen inneren Darlehen

- die Investitionen - durch interne Umschichtungen - vollständig bezahlt worden sind

ERRATUM (FEHLER):

************************

- veröffentlicht am 25. Juli 2021

- Bei der Zuordnung des Saldo 1 ist dem Autor ein Fehler passiert!

- Er hatte übersehen, dass der Saldo 5 von Haus aus ein Minus von € 263.531,00 aufweist!

- Die Salden (Saldi) 1 bis 5 verhalten sich wie verbundene Gefäße, die mit einer Flüssigkeit gefüllt sind!

- Ein negativer Saldo 5 muss daher vom Saldo 1 herausgelöst werden!

- Es ergibt sich daher eine Unterfinanzierung von € 194.214,50! (siehe nachstehende Abbildung in grün!)

Die nachstehende Abbildung vom 11. Juli 2021 enthält einen Fehler! Es gelten die Daten der obigen grünen Darstellung!

Der abschließende Beweis:

Der Autor liegt sowohl mit seiner Theorie als auch mit deren Umsetzung in der Praxis absolut richtig:

- Prozesse für "Nicht in Geld gedeckte Rücklagen" - "weiche" Rücklagen - werden nur im Ergebnishaushalt gebucht

- Prozesse für "In Geld gedeckte Rücklagen" - "harte" Rücklagen - müssen sowohl

-

- im Ergebnishaushalt als auch

- im Finanzierungshaushalt zwingend erfasst werden!

- Wenn diese Tatsache von den Staats-Kameralisten und deren After-Vasallen noch immer nicht begriffen werden soll, weiß ich keinen Rat mehr! Es wäre das Eingeständnis dafür, dass die "Cosa-Nostra" nicht in der Lage ist, ihr eigenes Konzept korrekt umsetzen zu können! Welch ein Desaster!

- Nur das Leiden der Kämmerer in den Gemeinden sollte sobald wie möglich beendet werden!

Die nachstehende Grafik zeigt die gewünschte Rücklagengestion im Ergebnishaushalt:

Bei der Gemeinde Grünau im Almtal handelt es sich nur um "harte" Rücklagen (ZMR= Zahlungsmittelreserven)

Laut dem EHH sollen

- € 457.729,51 entnommen (=kassenwirksam aufgelöst) werden

- € 545.973,55 zugewiesen (=kassenwirksam eingezahlt) werden

Die nachstehende Grafik zeigt einen Ausschnitt aus dem Finanz-Transaktionshaushalt des Finanzierungshaushaltes (FHH)

Werte Grünauer!

- Warum ist der Saldo 5 in Höhe von -€ 351.775,04 (= exakt der Betrag des inneren Darlehens) negativ?

-

- weil ihr plant, dass das geliehene Geld bereits ab 2021 an die gebenden Kostenstellen zurückfließen soll!

- Warum wählt ihr nicht eine längere Rückzahlungsfrist für das innere Darlehen? Zum Beispiel 5 oder 7 Jahre?

- Dann könnte die Rückzahlung aus Eurem starken "Saldo 1" problemlos Schritt für Schritt und Jahr für Jahr erfolgen!

- Und all das ist regelkonform!

- Euer Kassenverwalter und Kämmerer Rauscher Maximilian hatte alles richtig gemacht!

- Er hatte in vollem Vertrauen auf die Vorgaben des Software-Anbieters k5 korrekt gehandelt!

- Der Prüfungsausschuss von Grünau dürfte ebenfalls dem Software-Anbieter k5 blind und unkritisch gefolgt sein!

- Auch das Plenum des Gemeinderats dürfte bei seiner Beschlussfassung des RA 2020 keinerlei Zweifel gegenüber k5 kund getan haben!

Die bisherigen Beiträge des Autors zu diesem Thema: