Komfiplex 2.0 Die AUSGABE für die steirischen Gemeinden

veröffentlicht am 20. Juni 2019

Die Steirer haben eigene Anforderungen ergänzend zur VRV 2015 postuliert!

Für die steirischen Gemeinden sind eigene Regeln für Voranschlag und mittelfristige Finanzplanung geschaffen worden.

So besteht der Voranschlag aus einem Vorbericht und elf weiteren Elementen.

Der Vorbericht selbst besteht aus zehn eigenen Punkten!

Sorry! Anstatt RA 2019 sollte es oben RA 2018 (!) heißen! (23.06.2019)

Diese zehn Punkte des Vorberichts sind in den nebenstehenden Bildern erläutert.

Die Erläuterung e) ist derzeit nicht machbar, sondern erst ab dem Haushaltsjahr 2023 für den Voranschlag 2024!

Nach Ansicht des Autors soll dieser Punkt herausgenommen werden und in den Rechnungsabschluss verlagert werden!

Innere Darlehen kommen nur in größeren Gemeinden vor.

Die Erläuterung h) versteht der Autor nicht und kann daher auch kein Beispiel liefern.

Welche Rückstellungen im nächsten Jahr in Geld wirksam

werden, wissen nur die Ersteller des Voranschlages!

Hier gibt es genaue Vorgaben laut den Steirischen Anlagen 1a, 1b, 3, 7 und 8, 9a, 9b und 9c.

Hinweis: Für den "Detailnachweis auf Kontenebene" laut Anlage 3 gibt es nur die Angabe von Indikatoren und keine kompakte Kontendarstellung.

Der Anwender muss sich diese selbst mühsam zusammenstellen!

EXKURS: Zu den Begriffen "Gesamtbudget", "Bereichsbudget", "Detailbudget"

gemäß dem Originaltext der Steirischen Gemeindehaushaltsverordnung:

Originaltext?

Gesamter Text plus alle Beilagen (ganz unten!)

Folge diesem Link!

https://www.ris.bka.gv.at/GeltendeFassung.wxe?Abfrage=LrStmk&Gesetzesnummer=20001470

Laut den ADG=Allgemeine Dienstverfügung des Gemeindehaushalts kann eine Untergliederung in Globalbudgets (Abschnitte) und Detailbudgets (Unterabschnitte) entfallen.

Der Autor hatte mehrfach versucht, diese ADG im Internet zu finden, leider erfolglos!

Hier ist die Regelung postuliert, dass

drei Jahre nebeneinander darzustellen sind:

- "beschließender VA" (=2020)

- "laufender VA" (=2019)

- "vorangegangenes Jahr" RA (=2018).

Der Autor ist sehr gespannt darauf, wie die Programmierer in den Profi-Softwareschmieden diese Aufgabe lösen werden. Es steht dabei "Voranschlagsvergleich"! Das heißt, es müssen auch Differenzen dargestellt werden. Und dazu möglicherweise Ergebnisvoranschlag und Finanzierungsvoranschlag nebeneinander? Wow!! Und Text und Ziffern sollten womöglich lesbar sein!

Werte Leserin! Werter Leser!

Finden Sie diese Gesetzestexte als leicht verständlich?

Diesen Punkt 82 in der Novelle 2019 der Steirischen Gemeindeordnung findet der Autor als besonders

- "übersichtlich"

- "klar verständlich"

- ja sogar als beinahe

"erotisch!"

"Des is ka Beimerl!"

Komfiplex 2.0 - Beispiele zu den steirischen Anforderungen

I. Der steirische Vorbericht

a) Die Ergebnisrechnung im Überblick (Stmk):

Dies ist die Interpretation des Autors! 3 Jahre sollen absteigend dargestellt werden: VA 2020, VA 2019, RA 2018

b) Die Finanzierungsrechnung im Überblick (Stmk):

Die Finanzierungsrechnung in gestraffter Form in der Interpretation des Autors.

Hier befindet sich auch ein Vorschlag zum Punkt d) .

c) Investitionsnachweis im Überblick (Stmk)

Der Investitionsbericht als Globaldarstellung in der Interpretation des Autors. Alle nicht gelben Felder werden automatisch befüllt.

d) Die Erläuterung laut Punkt d) (Stmk):Die Abweichungen zwischen den Voranschlägen --> siehe Punkt b)!

Anregung des Autors: Die Abweichungen sollten vom Ersteller der Voranschläge verbal beschrieben werden.

e) Die Erläuterung laut Punkt e) (Stmk)-->

Die Erläuterung e) ist derzeit nicht machbar, sondern erst ab dem Haushaltsjahr 2023 für den Voranschlag 2024!

Nach Ansicht des Autors soll dieser Punkt herausgenommen werden und in den Rechnungsabschluss verlagert werden!

f) Die Erläuterung laut Punkt f) (Stmk):

"wie sich das Nettoergebnis des Gesamthaushalts und die Summe der Haushaltsrücklagen im laufenden Haushaltsjahr, im zu beschließenden Haushaltsjahr und in den folgenden vier Jahren entwickeln werden"

Laufendes Haushaltsjahr: 2019

Beschließendes Haushaltsjahr: 2020

Folgende Haushaltsjahre: 2021,2022,2023,2024

Anmerkung:

Für diese Darstellung werden die Daten von 6 Jahren benötigt. Dies ist mit Komfiplex 2.0 kein Problem!

Problematisch ist der Begriff "Summe der Haushaltsrücklagen"! Er ist unpräzise! In der Kameralistik wurde leider formell nicht unterschieden zwischen "in Geld gedeckte" und "nicht in Geld gedeckte" Rücklagen. In vielen Profiprogrammen wurden und werden sie ohne Differenzierung in einer Summe ausgewiesen!

Dies geht nun in der Doppik nicht mehr! Hier muss genau zwischen den beiden Kategorien unterschieden werden!

Und die steirischen Normgeber sind nun aufgefordert, diesbezüglich Klarheit zu schaffen!

g) Die Erläuterung laut Punkt g) (Stmk):

"wie sich die inneren Darlehen voraussichtlich im laufenden Haushaltsjahr, im zu beschließenden Haushaltsjahr und in den folgenden vier Jahren entwickeln werden,"

Derselbe Zeitraum wie unter Punkt f) beschrieben. Davon sind die größeren Gemeinden betroffen.

h) Die Erläuterung laut Punkt h) (Stmk):

"welche investiven Einzelvorhaben im zu beschließenden Haushaltsjahr geplant sind und welche Auswirkungen sich hieraus für die Haushalte der folgenden vier Jahre ergeben (§ 75 Abs. 7 letzter Satz GemO),"

Anmerkung:

Ich verstehe diese Anforderung an diesem Platze nicht! Es gibt zwei Arten von Investitionsberichten:

a) den kompakten Überblicks-Investitionsbericht (Vorbericht Punkt c) --> siehe oben

b) den detaillierten Investitionsbericht gemäß den Steirischen Anlagen 7 und 8

Man sollte diese Erläuterungen entweder bei a) oder b) vornehmen!

i) Die Erläuterung laut Punkt i) (Stmk):

"welcher Finanzbedarf für die Inanspruchnahme von Rückstellungen im zu beschließenden Haushaltsjahr entsteht"

Anmerkung:

Dies wissen nur die Ersteller des Voranschlages! Daher ist kein allgemein gültiges Beispiel möglich!

j) Die Erläuterung laut Punkt j) (Stmk):

"die maximale Höhe der voraussichtlich für das zu beschließende Haushaltsjahr notwendigen Kassenstärker (§ 82 Abs. 2 GemO)"

"Zur rechtzeitigen Leistung von Auszahlungen kann die Gemeinde Kassenstärker

(Kontokorrentkredite, Barvorlagen und Ausleihungen bei Versicherungsgesellschaften) bis zu einem

Sechstel der Summe „Erträge des Ergebnisvoranschlages Gesamthaushaltes“ sowie für eine

wirtschaftliche Unternehmung gemäß § 71 Abs. 4 und 7 Kassenstärker bis zu einem Sechstel der im

Wirtschaftsplan vorgesehenen Gesamterträge in Anspruch nehmen. Kassenstärker sind innerhalb eines

Jahres abzudecken, sofern der Gemeinderat nicht eine Verlängerung dieser Frist beschlossen hat. Am

Rechnungsabschlussstichtag bestehende Kassenstärker sind im Rechnungsabschluss als kurzfristige

Finanzschulden auszuweisen."

Beispiel:

Die Erträge des Gesamthaushaltes betragen laut obigem Punkt a) rund 264.900.000 €uro, davon 1/6 =

49.100.000,-- mögliche "Kassenstärker".

II. Ergebnisvoranschlag - Gesamthaushalt laut Steirischer Anlage 1a

III. Finanzierungsvoranschlag - Gesamthaushalt laut Steirischer Anlage 1b

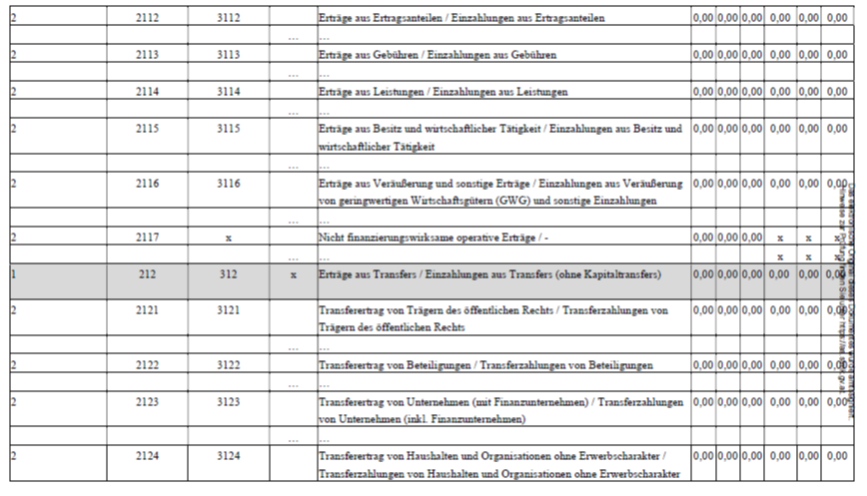

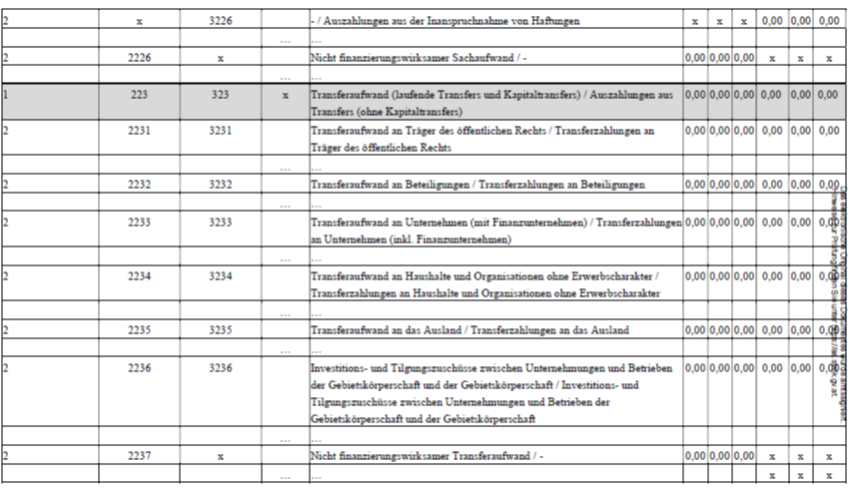

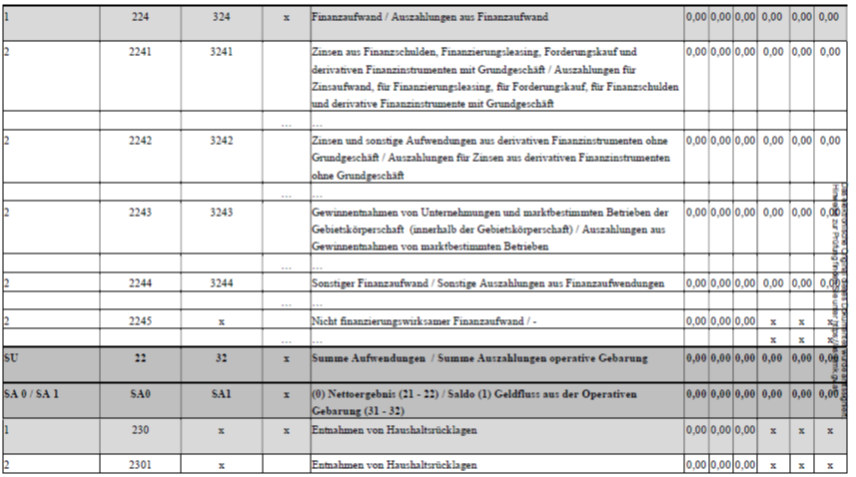

IV. Detailnachweis auf Kontenebene laut Steirischer Anlage 3

Damit Sie eine Vorstellung haben, wie die Steirische Anlage 3 aussieht, wird diese in der nachstehenden Slideshow näher gebracht:

Kritische Anmerkung:

Diese Anlage 3 verdient nicht den Begriff "Detailnachweis der Konten". Es ist dies nichts anderes als ein zynisches Puzzle-Spiel. Die Normgeber hätten von sich aus dieses Puzzle auflösen und umsetzen müssen. Dies wäre ein natürliches Entgegenkommen gegenüber den Normadressaten gewesen. So fühlen sich alle Normadressaten wie die Programmierer in den Softwareschmieden und die Verantwortlichen in den Gemeindeverwaltungen sowie der Autor "verarscht"!

Beim Selbstauflösen des Puzzles wären die Juristen und "Experten" in der Steirischen Landesverwaltung unter anderem draufgekommen, dass

a) ein Filtern der Konten nach dem MVAG-Code nicht ausreicht, um zu einem richtigen Ergebnis zu kommen.

b) das Konto "806 Veräußerungen von Beteiligungen" (QS-Zahl 50), MVAG-Code 3317 nicht zu den "Einzahlungen aus Investitionstätigkeit" gehören sondern zu den "Einzahlungen aus der Finanzierungstätigkeit"! Hier wurde der Fehler aus der VRV 2015 ohne kritische Prüfung übernommen!

Nachstehend sehen Sie Kontendarstellung des Autors:

Die Konten sind in folgende Kategorien aufgeteilt:

1_Operative Erträge/Einzahlungen

2_Operative Aufwände/Auszahlungen

3_Investive Einzahlungen

4_Investive Auszahlungen

5_Finanztransaktions_Einzahlungen

6_Finanztransaktions_Auszahlungen

Es wir nur ein Ausschnitt dargestellt!

1_Operative Erträge /operative Einzahlungen

Hinweis: Erratum: Ergebnisvoranschlag: VA 2019 anstatt VA 2016; RA 2018 statt RA 2015!

2_Operative Aufwände /operative Auszahlungen

3_Investive Einzahlungen

4_Investive Auszahlungen

5_Einzahlungen aus Finanzierungstätigkeit

6_Auszahlungen aus Finanzierungstätigkeit

V. Investitionsnachweis gemäß den Steirischen Anlagen 7 und 8

Die Zahlen außerhalb des rot strichlierten Rechteckes werden automatisch befüllt, ausgenommen die gelben Eingabefelder!

Die Aufteilung der Gesamtsummen auf die einzelnen Projekte muss händisch erfolgen!

Die Zuordnung der Beträge zu den einzelnen Querschnittszahlen erfolgt automatisiert!

VII. Nachweis von Transferzahlungen von Trägern und an Träger des öffentlichen Rechts

Dafür ist keine eigene steirische Anlage geschaffen worden. Die nachstehende Lösung entspricht auch nicht der Anlage 6a der VRV 2015. Diese wirkt sehr umständlich und ist automatisiert nicht befüllbar.

Die nachstehende Darstellung wurde vom Autor konzipiert mit der Absicht, die entsprechenden Daten automatisiert befüllen zu können.

Zurück zur Seite AUSGABE

Weiter zur BEISPIELSEITE KLAGENFURT