FATALE FEHLER IM VORANSCHLAG 2020

(TEIL I)

(veröffentlicht am 04. März 2020)

Sehr geehrte Damen und Herren!

Nach einer Analyse von rund 30 Gemeindevoranschlägen 2020 aus ganz Österreich sind mir zwei gravierende Fehler aufgefallen, die zwangsläufig zu einer kompletten Neubearbeitung und Neuveröffentlichung führen müssten:

- Fehler 1: "Luftfinanzierung"!Manche Gemeinden haben große Bestände an nicht in Geld gedeckten kameralen Rücklagen. Sie nehmen offenbar im guten Glauben an, dass diese Rücklagen auch im Finanzierungshaushalt verwendet werden könnten! Dies ist ein schwerer Irrtum! Sie können nur im Ergebnishaushalt als Ergebniskorrektur angewendet werden, aber nicht im Finanzierungshaushalt! Darin können nur echte "Zahlungsmittelreseven (ZMR)" angesetzt werden!! Und diese müssen auch in den Finanzierungshaushalt eingebunden werden! Ansonsten stimmt die Rechnung nicht!!!

-

- Sie unten die ausführliche Darstellung und Begründung dieses Themas!

- Fehler 2: "Haushaltsverwechselung"! Manche Gemeinden hatten nicht realisiert, dass der neue "Investive Haushalt" der Nachfolger des kameralen "Außerordentlichen Haushalts" ist. Auch stimmen in vielen Fällen die Zahlen des "Investitionsnachweises" mit den Zahlen des Investitionshaushaltes nicht überein! Dies hat fatale Auswirkungen auf die Kenngrößen

-

- Saldo 1

- Freie Finanzspitze

- Haushaltspotential

-

- Sie unten die ausführliche Darstellung und Begründung dieses Themas!

Warum ist eine rasche und umfassende Korrektur des Voranschlages 2020 in diesen Fällen ganz besonders wichtig?

Dieser Grundsatz gilt auch für die kommunale Doppik: "Behalte beim Erstellen des Voranschlages stets den Rechnungsabschluss im Auge!"

Warum?

Es müssen beim Rechnungsabschluss 2020 dessen Istzahlen den Planzahlen des Voranschlages gegenübergestellt werden! Und dafür ist eine idente Struktur zwischen Voranschlag und Rechnungsabschluss eine unbedingte Voraussetzung! Ansonsten wird dieser IST-PLAN Vergleich zum absoluten Horror!!

Wie könnte die umfassende Reparatur des Voranschlages 2020 organisatorisch - rechtlich erfolgen?

Der Autor schlägt diesbezüglich folgende Vorgangsweise vor:

Nach dem Erkennen eines dieser drei Fehler wären folgende Schritte sinnvoll:

- Gemeinderatssitzung, in der die Korrektur des Voranschlages 2020 beschlossen wird und die Gemeindeverwaltung mit der Durchführung beauftragt wird

- Aufrollen und neu gestalten

- Prüfung durch den Prüfungsausschuss (wenn dieser dazu das nötige Wissen hat)

- 14-tägige Auflage mit Downloadmöglichkeit auf der Gemeinde-Webseite

- Danach Beschluss des korrigierten Voranschlages im Gemeinderat

- Veröffentlichung des neuen Voranschlages. Zum Beispiel unter dem Titel "01_NACHTRAGSVORANSCHLAG 2020 (KORREKTUR des Erstvoranschlags 2020)"

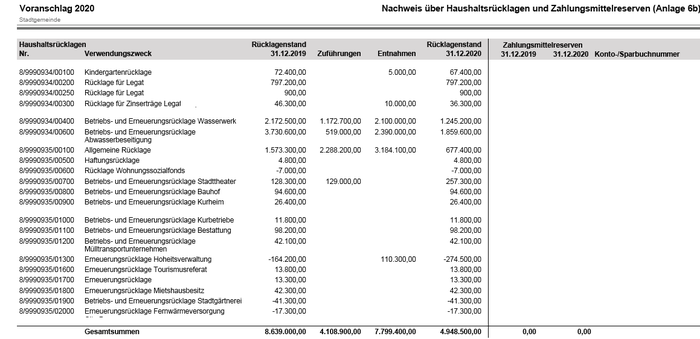

1. Fehler: "Luftfinanzierung" mit nicht in Geld gedeckten Rücklagen!

Bedauerlicherweise unterliegen manche Gemeinden dem fatalen Irrtum, dass sie mit nicht in Geld gedeckten Rücklagen (kamerale Rücklagen ohne ZMR) geplante Investitionen bedecken könnten!

Tatsache ist, dass Haushaltsrücklagen ohne Zahlungsmittelreserven nur im Ergebnishaushalt verwendet werden können, nicht aber im Finanzierungshaushalt!

Beispiel: NÖ Stadt mit rund 26.000 Einwohnern

Wie ersichtlich, weist die oben dargestellte Anlage 6 b für diese Stadt nur Rücklagen ohne Zahlungsmittelreserven aus, die Spalte "Zahlungsmittelreserven" zeigt den Betrag Null an!

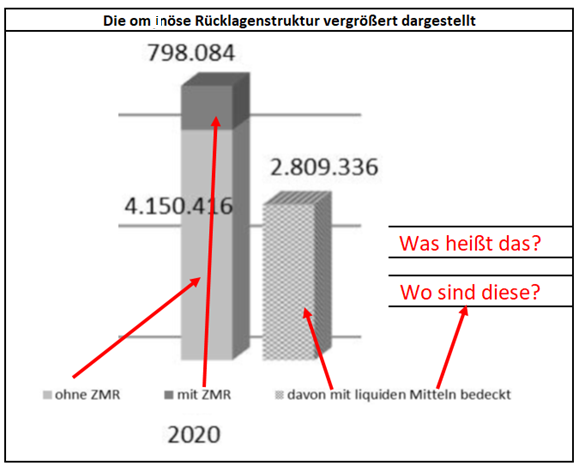

Und jetzt kommt die Wende in diesem Verwirrspiel!!

Der "Vorbericht" dieser Stadt zeigt ein ganz anderes Bild! Fast alle Rücklagen in der obigen Abbildung seien mit Zahlungsmittelreseven oder mit "liquiden Mitteln" bedeckt!!?? Was heißt das?

Aus dem Vorbericht:

Selten ein solch verwirrende Grafik zu Gesicht bekommen. Säulen in grau, die sich bei der verkleinerten Erstbetrachtung nicht voneinander unterscheiden. Erst bei entsprechender Vergrößerung zeigt sich durch die Schraffierung ein Unterschied.

Listet man diese Grafik auf, ergibt sich nachstehendes Bild:

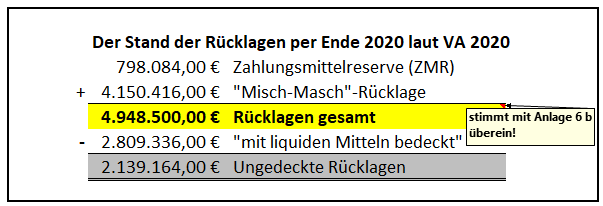

Somit ist eines vorläufig klar:

- Es sind per 31.12.2020 nicht in Geld gedeckte Rücklagen in Höhe von € 2.139.164,-- geplant.

- Die Zahlungsmittelreserven (ZMR) betragen lediglich € 798.084,-- und sind seit einiger Zeit eingefroren!

Absolut unklar sind die "mit liquiden Mitteln" bedeckten Rücklagen in Höhe von € 2.809.336,--.

Die VRV 2015 sieht diese Kategorie nicht vor. Wo sind diese liquiden Mittel geparkt?

- Im Kassenbestand?

- Bargeld im Tresor?

- Goldbarren im Schließfach?

Betrachtet man die Rücklagenübersicht des Rechnungsabschlusses 2018, deutet darin nichts auf Geld gedeckte Rücklagen hin! Es ist daher anzunehmen, dass der Bestand von € 4.150.416,-- keine Zahlungsmittelreserven (ZMR) sind!

Szenario: Der Autor geht davon aus, dass außer den "eingefrorenen" Zahlungsmittelreserven in Höhe von € 798.084,00 keine weiteren Zahlungsmittelreserven vorhanden sind!

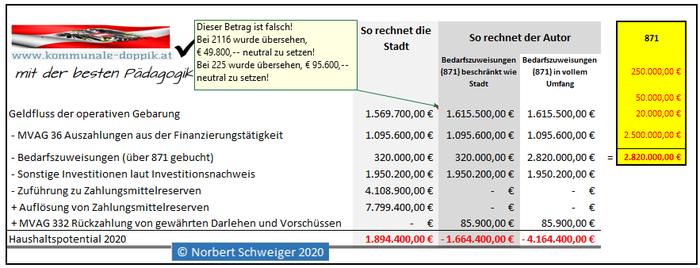

a) Was bedeutet das für das Haushaltspotential?

Die obige Darstellung zeigt die Berechnung des Haushaltspotentials mit dem vom Autor entwickelten effizienten Schema. Dieses ermöglicht jedem interessierten Bürger, diese Kennzahl selbst ohne großen Aufwand nachzurechnen.

Die Stadtverwaltung legt ein positives Haushaltspotential von € 1.894.400,00 vor.

Diese Größe ist anzuzweifeln, weil es sich dabei um keine "Zahlungsmittelreserven" handelt,

sondern um ungedeckte kamerale Rücklagen. Diese finden hier keine Berücksichtigung!

Somit dreht das Haushaltspotential ins Minus!

Werden dabei die Bedarfszuweisungen des Landes (Konto 871) nur begrenzt mit € 320.000,00 angesetzt, beträgt das Haushaltspotential € -1.664.000,00, im anderen Fall € -4.164.400,00.

Anmerkung: Wenn die Stadt das Land um 2,5 Millionen €uro an Bedarfszuweisungen für den Haushaltsausgleich bitten muss, ist das ein alarmierendes Zeichen dafür, dass "Feuer am Dach" ist.

Das weitere Alarmzeichen:

Die negative Freie Finanzspitze! - 2.300.100,--

Wenn das Haushaltspotential innerhalb des Zeitraumes des Mittelfristigen Finanzplanes laufend negativ ist, ist gem. § 72 b NÖ Gemeindeordnung 1973 ein Haushaltskonsolidierungskonzept zu erstellen!

b) Was bedeutet dies für den Finanzierungshaushalt?

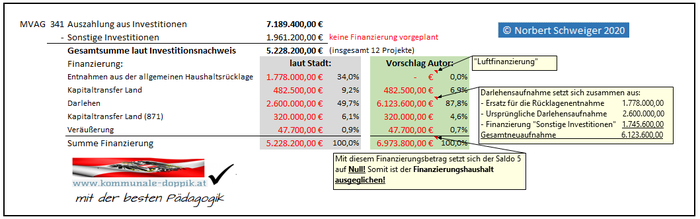

Die wichtigste Kennzahl im Finanzierungshaushalt ist der Saldo 5 (Geldfluss aus der voranschlagswirksamen Gebarung)!

Beträgt der Saldo 5 Null oder größer Null, dann ist der Finanzierungshaushalt ausgeglichen!

- Bei der Finanzierung "laut Stadt" beträgt der Saldo 5 € -3.623.600,00.

- Bei der Finanzierungsvariante "Vorschlag Autor" fällt der Saldo 5 auf Null! Somit ist der Voranschlag ausgeglichen!

Fazit: Auch dieser Voranschlag müsste aufgerollt, bearbeitet, neu beschlossen und neu veröffentlicht werden! Wird das nicht gemacht, entpuppt sich ein Vergleich des Rechnungsabschlusses 2020 mit dem Voranschlag 2020 im Jahr 2021 als "Horror"!

2. Fehler: Investitionen werden nicht dem Investiven Haushalt sondern dem operativen Haushalt zugeordnet

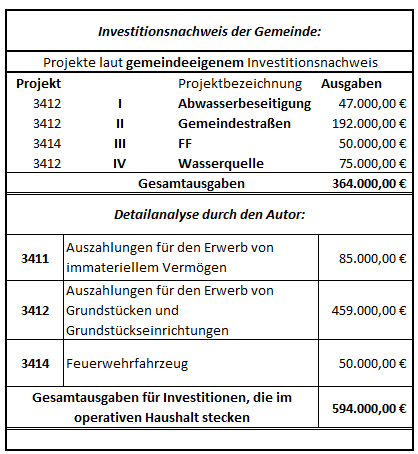

Beispiel: Eine Marktgemeinde mit rund 3.000 Einwohnern im südlichen Niederösterreich weist im Voranschlag 2020 lediglich € 85.000,-- für den gesamten Investiven Haushalt aus.

Die obige Abbildung zeigt einen Ausschnitt der Finanzierungsrechnung von Ebene 1 und Ebene 2.

Die Gemeinde selbst plant aber laut ihrem Investitionsnachweis Investitionen in Höhe von 364.000,00 neben den € 85.000,00.

Eine Recherche des Autors im Detailhaushalt des Voranschlages ergibt jedoch einen Betrag von € 594.000,--, der dem Investiven Haushalt zusätzlich zuzurechnen wäre. Siehe unten stehende Abbildung:

Laut der VRV 2015 sind Einnahmen und Ausgaben für Investitionsprojekte im INVESTIVEN HAUSHALT (früher außerordentlicher Haushalt) darzustellen!

Interessant ist, dass diese Gemeinde keinen einzigen Euro für die Schaffung von Bauten oder Sanierung von Gebäuden veranschlagt!

Es ist daher erforderlich, all diese Projekte in Höhe von € 594.000,00 aus dem operativen Haushalt herauszulösen und dem Investiven Haushalt zuzuordnen!

Somit ist ein Neuentwurf für diesen Haushaltsvoranschlag unvermeidbar!!!

Welche Auswirkungen ergeben dadurch sich für den Saldo 1, die Freie Finanzspitze, für das Haushaltspotential und für den Saldo 5 der Finanzierungsrechnung?

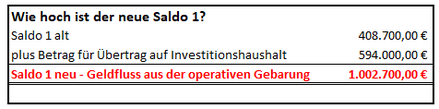

a) der SALDO 1

Der Saldo 1 erhöht sich natürlich um jenen Betrag, der vom operativen Haushalt in den investiven Haushalt verlagert werden muss!

b) Die FREIE FINANZSPITZE

Wie die Abbildung zeigt, dreht sich die Freie Finanzspitze vom Negativen ins Positive!! (Von minus € 71.800,00 zu plus € 522.200,00)

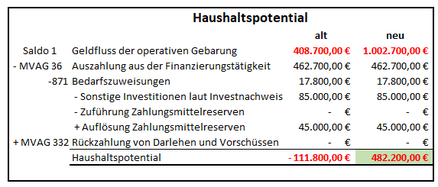

c) Das HAUSHALTSPOTENTIAL

Auch das Haushaltspotential dreht sich vom Negativen zum Positiven!!

Und ein positives Haushaltspotential ist ein ganz wichtiger Faktor für eine NÖ Gemeinde!

d) Der SALDO 5

Der Saldo 5 (Geldfluss aus der voranschlagswirksamen Gebarung) bleibt mit plus 53.000,00 €uro unverändert!