Die Mustergemeinden für Voranschlag und Rechnungsabschluss laut VRV 2015 im Vergleich

Ich erlaube mir, nachstehend die "Performance" der drei Mustergemeinden anhand meines Analysemodells im Vergleich darzustellen. Basis für diese Analyse: Zahlen der Querschnittsrechnung und Schuldenstand laut Rechnungsabschluss 2016.

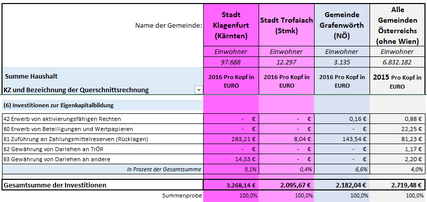

Die Investitionen (Mittelverwendung)

Ein Vergleich von Gemeinden in unterschiedlicher Größe macht nur dann Sinn, wenn man die Zahlen pro Kopf der Einwohnerzahl ausdrückt.

Die Kennzahl 40 gibt die Investitionen in Immobilien wider: zB Grundstücke, Häuser, Straßen, Kanäle, ..

Die Kennzahl 41 enthält die Investitionen in bewegliche Sachanlagen wie zB Maschinen, Fahrzeuge, Werkzeuge, ...

Grafenwörth zeigt die höchsten Investitionen pro Kopf.

Ganz rechts sieht man zum Vergleich das Ergebnis für alle Gemeinden Österreichs ohne Wien aus dem Jahr 2015 (Grundlage: Gemeindefinanzbericht 2016).

Achtung: Laut VRV 2015 zählen die Bezüge der gewählten Organe nicht zum Personalaufwand! Das weiß ich! Dennoch habe ich sie einbezogen. Ich betrachte die Bezüge der gewählten Organe als "politischen Personalaufwand" für die Verwaltungsabwicklung!

Natürlich sind die Bezüge der gewählten Organe in größeren Einheiten pro Kopf niedriger als in den kleineren Gemeinden!

Hier sieht man die laufenden Transfers und die Kapitaltransfers!

"Bedienung des Fremdkapitals" bedeutet den Aufwand für Zinsen und Tilgung der bestehenden Finanzschulden!

Unter anderem ist hier die Zuführung von Zahlungsmittelreserven (Rücklagen) verankert!

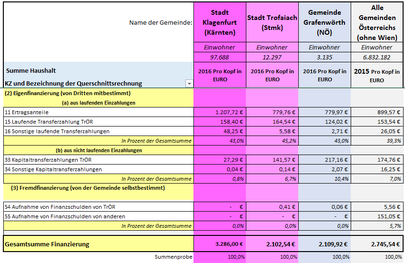

Die Finanzierung (Mittelherkunft)

Kategorie:

"Von der Gemeinde selbst bestimmt"

Der Autor geht davon aus, dass diese Mittelherkunftsarten wesentlich vom eigenen Willen der Gemeindevertreter beeinflusst werden können!

Hier wird unterteilt in

a) laufende Einzahlungen

b) nicht laufende Einzahlungen

Kategorie:

"Von Dritten mitbestimmt"

Der Autor geht davon aus, dass diese Mittelherkunftsarten wesentlich von Dritten mitbestimmt werden!

Auch hier wird unterteilt in

a) laufende Einzahlungen

b) nicht laufende Einzahlungen

Der Autor weiß, dass Darlehensaufnahmen von der Landesverwaltung genehmigt werden müssen! Dennoch können die Gemeinden wesentliche Parameter selbst bestimmen!

"Freie Finanzspitze":

beinhaltet die Kernfrage: Kann die Gemeinde die bestehenden (bzw. die geplanten Neuschulden) aus dem Saldo 1 bezahlen oder nicht?

Wenn nicht, würde eine sogenannte "Schuldenreiterei" entstehen, die nicht zulässig ist!

Eine ganz wichtige Kennzahl nach Ansicht des Autors ist folgende:

Wie viel % der Ertragsanteile muss eine Gemeinde aufwenden, um das Defizit des Transfersaldos abzudecken?

Klagenfurt: 52,1 % (RA 2016)

Trofaiach: 16,3 % (RA 2016)

Grafenwörth: 40,4 % (RA 2016)

Der Mittelwert für alle Gemeinden Österreichs (ohne Wien) beträgt für 2015: 43,8 %. Vom Autor ermittelt anhand des Gemeindefinanzberichtes 2016 (=Rechnungsjahr 2015).

Anmerkung:

Das Defizit des Transfersaldos wird im wesentlichen von 2 Komponenten bestimmt:

a) externe Komponenten (Höhe und Anzahl der Transferleistungen von und an Bund, Länder, Gemeinden und Fonds,..)

b) interne Komponenten: wie viele Transfers in welcher Höhe gehen an Dritte innerhalb der Gemeinde (zB Vereine, Bürger, Solarförderung, Wirtschaftsförderung, ..)

Liegt diese Kennzahl für eine Gemeinde über dem Durchschnittswert von 43,8 %,

dann sollte dies der Anlass sein, die Struktur der Transferzahlungen zu analysieren!

Hier wird die Gleichheit der Finanzierungssumme mit der Investitionssumme geprüft!

Bei der Darstellung der Schuldenentwicklung stammt eine Zahl nicht aus der Querschnittsrechnung, sondern vom Rechnungsabschluss:

der Anfangsbestand der Finanzschulden!