Der Wiener Neustädter Voranschlag 2020 ist ein Mustervoranschlag - großartig und (fast) alles richtig gemacht!

(veröffentlicht am 14.12.2019)

Am 12.12.2019 die Datei heruntergeladen und noch am selben Tag mit der Analyse des Wiener Neustädter Voranschlages 2020 begonnen.

Was möchte ich wissen, wenn ich Mandatar - egal ob in der Mehrheit oder in der Minderheit - in dieser Stadt wäre und ich sollte in der Budgetsitzung eine prägnante Stellungnahme abgeben!

Dies ist der Leitgedanke meines nachstehenden Analysemodells!

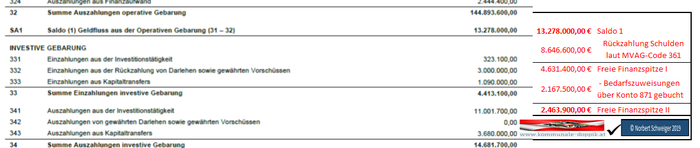

1. Die "FREIE FINANZSPITZE"

Erkenntnis: Die Freie Finanzspitze ist erfreulich positiv! Die bestehenden Schulden können aus dem Geldfluss der operativen Gebarung (im weitesten Sinne der geldwirksame "Gewinn") getilgt werden!

Warum Freie Finanzspitze I und II?

Einfacher Erklärungsversuch:

Wie errechnet sich der Saldo 1?

Summe der zahlungswirksamen Erträge der Kontenklasse 8

- Summe der zahlungswirksamen Aufwände der Klassen 4 bis 7

In der Kontenklasse 8 sind aber auch die Beträge für die Bedarfszuweisungen (Konto 871) enthalten, die de facto Kapitaltransfers sind und für spezielle Investitionen bereits reserviert sind!

Somit steht nur noch die Freie Finanzspitze II zur Selbstfinanzierung von Investitionen oder Aufwänden zur Verfügung!

Die Wiener Neustädter können daher € 2.463.900,--der Selbstfinanzierung (="Zuführung aus dem Geldfluss der operativen Gebarung") zuführen!

II. Der ERGEBNISHAUSHALT

Der Ergebnishaushalt (kurz EHH) ist in Wiener Neustadt positiv! Das Vermögen (und analog das Kapital) wird laut diesem Plan im Jahr 2020 um rund 5,5 Millionen €uro steigen!!

Wiener Neustadt ist daher in der Lage, nicht nur die finanzwirksamen Aufwände sondern auch die nicht finanzwirksamen Aufwände (Anlagenabschreibung, Dotierung von fürsorge-und vorsorgewirksamen Rückstellungen) bestreiten zu können!

Die Bedarfszuweisungen müssen einer besonderen Rücklage zugeführt werden, die nicht mit Geld gedeckt wird. Nach Fertigstellung des Investitionsobjektes wird diese Rücklage dann analog zu den Abschreibungsbedingungen ertragswirksam aufgelöst!

(Siehe Näheres auf der Seite

III. Der FINANZIERUNGSHAUSHALT

Der Autor ist felsenfest davon überzeigt, dass in Geld gedeckte Rücklagen nicht nur im Ergebnishaushalt sondern auch im Finanzierungshaushalt berücksichtigt werden müssen.

Begründung:

Ein Sparbuch ist auch ein "Finanzinstrument". Möglicherweise das älteste aller Finanzinstrumente. Wird eine Rücklage aufgelöst, wird auch das entsprechende Sparbuch oder Sparkonto aufgelöst. Es erfolgt ein Aktivtausch in der Finanzierungsrechnung!

Genauso erfolgt bei der Zuführung von in Geld gedeckten Rücklagen ein Aktivtausch in der Finanzierungsrechnung! Vom Girokonto zum Sparbuch (Sparkonto).

Daher hat der Autor in obiger Abbildung die "Neue Rechnung" hinzugefügt! Der Saldo 5 bleibt mit € 457.500,-- weiterhin positiv! Die Finanzierungsrechnung in Wiener Neustadt ist sehr gut!

IV. Die INVESTITIONEN und deren FINANZIERUNG

Leider sieht keine der mir bekannten Gemeindehaushaltsordnungen der Bundesländer Niederösterreich, Steiermark und Oberösterreich vor, den Gemeindefunktionären bzw. der Bürgerschaft einen einfachen Überblick über die laufenden Investitionen und deren Finanzierung zu geben.

Möchtest Du so etwas haben, musst Du Dir das mühsam selbst erstellen! Ich zeige Dir nachstehend, wie das gehen könnte!

1. Aufgabe: Gibt es einen Investitionsüberhang oder ein Investitionsdefizit?

Es geht hier um die Investitionen im engeren Sinne! Das sind die Investitionen in die Kontenklasse 0 (sprich Anlagevermögen).

Um zu diesen Informationen zu gelangen, hast Du 2 Möglichkeiten:

a) Du gehst in den Finanzierungshaushalt (FHH) zum MVAG-Code 341

b) Du gehst in die Querschnittsrechnung (QSR) und addierst die Beträge der Kennzahlen 40, 41 und 42

Du siehst, diese Zahlen stimmen überein! Diese € 11.001.700,-- sind die Investitionen in die Kontenklasse 0.

Um die Aufgabe 1) lösen zu können, brauchen wir noch die Anlagenabschreibung!

Diese wird nicht in einer Zahl angeboten! Du musst Dir diese selbst ermitteln!

Vorgangsweise: Öffnen der pdf-Datei und in die Suchmaske den MVAG-Code 2226 eingeben.

Das Resultat ist ein Betrag in Höhe von € 10.406.900,--. Dies ist die Anlagenabschreibung (AfA).

Und wie die nebenstehende Abbildung zeigt, kann Wiener Neustadt einen Investitionsüberhang verbuchen! Die neuen Investitionen sind höher als die Abschreibungen! Gratulation!

2. Aufgabe: Wie hoch sind die Gesamtinvestitionen laut dem "Investitionsnachweis" in Wiener Neustadt im Haushaltsjahr 2020 tatsächlich?

Dafür ist es erforderlich, sich dem neu geschaffenen "Investitionsnachweis" zuzuwenden!

Er ist in der VRV 2015 nicht vorgesehen, sondern wurde von den Ländern separat geschaffen!

Nur für deren Gemeinden, nicht aber für die Länder selbst! Wo bleibt hier die Vorbildwirkung der Bundesländer?

Wir sehen nachstehend das erste Projekt der Wiener Neustädter im Investitionsnachweis für das Haushaltsjahr 2020:

Positives zur Gestaltung des Investitionsnachweises dieses Softwareunternehmens:

- er hält sich - Gott sei Dank - nicht an die Mustervorlage laut NÖGHVO! Er ist hervorragend gemacht!

- Er ist übersichtlich und durch das Einfügen der Kostenstellen sowie der Kontonummern sehr aussagekräftig!

Negatives zur Gestaltung des Investitionsnachweises dieses Softwareunternehmens:

- Er bietet leider keine Gesamtsummen (Spaltensummen) für die Investitionen und deren Finanzierung! Diese muss sich der Gemeindemandatar bzw. der interessierte Gemeindebürger mühsam und zeitaufwändig selbst erarbeiten! Leider!

Die Auswertung des Investitionsnachweises am Beispiel Wiener Neustadt durch den Autor:

Der Autor hat alle 30 Projekte des Investitionsnachweises in ein Exceltabellenblatt kopiert. Dabei die 8 Spalten festgelegt und in der Zeile 2 die Spaltensummen ermittelt. Dafür war schon eine geraume Zeit erforderlich.

Nachstehend sehen wir einen Überblick über das Gesamtergebnis der Investitionen:

Die Kernaussage dieser Grafik ist folgende:

Die € 15.256.700,--effektiven Planausgaben für das Jahr 2020 setzen sich wie folgt zusammen:

- für Investitionen in die Klasse 0 (Anlagevermögen): € 11.001.700,--

- für Investitionen in diverse Aufwände € 4.255.000,--

Wie werden nun die Planausgaben von € 15.256.700,-- finanziert?

Diese Grafik zeigt zusammenfassend folgendes:

- Die Eigenfinanzierung beträgt 58,3 %

- Die Fremdfinanzierung beträgt 41,7 %

Die Selbstfinanzierung aus Saldo 1 im Betrage von € 1.060.600,-- ist vom Autor eingefügt worden.

Wir wissen, dass die Freie Finanzspitze II € 2.436.000,-- beträgt (siehe oben).

Die "Sonstigen Investitionen" befinden sich im OPERATIVEN HAUSHALT" und werden von vornherein von den operativen Einzahlungen bedeckt!