FATALE FEHLER IM VORANSCHLAG 2020

(TEIL II)

(veröffentlicht am 08. März 2020)

SOFORTIGE KORREKTUR DER EDV-PROGRAMME DURCH SOFTWARE-UPDATE

Der Voranschlag 2020 einer im östlichen Niederösterreich gelegenen Stadt mit rund 8.000 Einwohnern veranlasst mich, die österreichischen Programmersteller für Gemeindesoftware um ein rasches Update zu ersuchen. Ohne diese Softwarekorrektur wiegen sich viele österreichische Gemeinden im Hinblick auf deren Rücklagen in falscher Sicherheit!

Ich werde dies anhand der Daten der oben angeführten NÖ Stadt nachstehend beweisen!

1. Wertpapierverkauf für Investition

Gemäß dem nachstehenden Bild verkauft diese Gemeinde € 260.000,00 Euro Wertpapiere aus ihrem Wertpapierportfolio, um ein Projekt im Rahmen ihrer Wasserversorgung zu finanzieren!

Es ist (fast) alles richtig angesetzt:

- Auszahlung im Investiven Haushalt € 260.000,00 (MVAG 3412)

- Einzahlung im Finanztransaktionshaushalt € 260.000,00 (MVAG 3550)

Was ist leider nicht angesetzt?

- Die entsprechend korrespondierende Buchung im Ergebnishaushalt!!

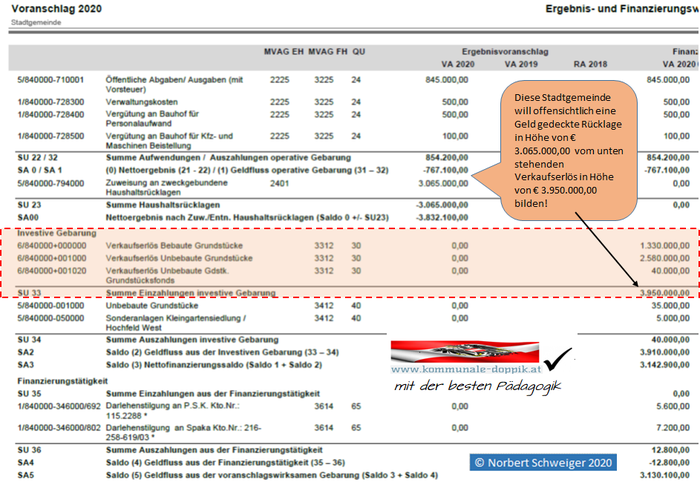

2. Grundstückverkauf, der Erlös soll größtenteils in einer Zahlungsmittelreserve (ZMR) = Geld gedeckte Rücklage gesichert werden

Die obige Abbildung zeigt den richtig in der Investiven Gebarung angesetzten Verkaufserlös für Grundstücke in Höhe von € 3.950.000,00.

Die Rücklage in Höhe von € 3.065.000,00 wird nur dem Ergebnishaushalt, nicht aber auch dem Finanzierungshaushalt zugeordnet! Und dies ist absolut falsch!

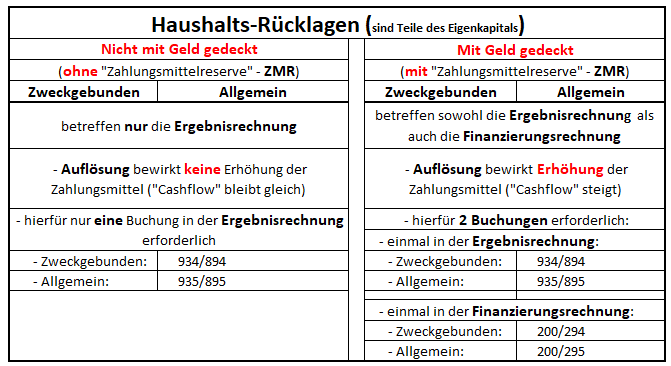

Die obige Abbildung zeigt die richtige Lösung:

Um eine Zahlungsmittelreserve (ZMR) zu erhalten, muss die Rücklage zwangsläufig auch im Finanztransaktionshaushalt ("Finanzierungstätigkeit") unter dem MVAG-Code 3650 erfasst werden!! Ansonsten würde niemals eine Zahlungsmittelreserve entstehen!

Die natürliche Folge:

Der Saldo 5 (Geldfluss aus der voranschlagswirksamen Gebarung) dreht sich dramatisch ins Negative! Aber das Geld für die Reserve muss ja wovon herkommen, oder!!??

Diese Abbildung zeigt die absolut logische Konsequenz aus der Bildung von Zahlungsmittelreserven (ZMR) im Finanzierungshaushalt!

Aber eine Nichtkorrektur würde folgende fatale Konsequenzen haben:

- Die Gemeinde glaubt mit gutem Gewissen eine Rücklage in Höhe von € 3.065.000,00 gebildet zu haben und darüber hinaus über einen positiven Saldo 5 von 158.500,00 zu verfügen!

- Die Wirklichkeit ist eine andere! Will die Gemeinde über eine Zahlungsmittelreserve (ZMR) von 3.065.000,00 verfügen können, müssen zuvor € 2.906.500,-- irgendwie aufgetrieben werden!

- Es besteht nur eine Möglichkeit: Zurückfahren des sehr ambitionierten Investitionsprogrammes von rund 5,7 Millionen um diese oben angeführten 2,9 Mio. Euro.

EXKURS: Die Buchungstechnik für Haushaltsrücklagen in der kommunalen Doppik

Dies ist der Versuch, kurz und bündig zu vermitteln, wie wichtig eine rasche Softwarekorrektur für die österreichischen Gemeinden erforderlich wäre!

Eine Ausweitung der Darlehensaufnahme ist nicht mehr möglich, denn die Freie Finanzspitze ist jetzt schon negativ:

Die Transferleistung eines Privatunternehmens wird aus dem operativen Haushalt herausgenommen, weil sie für ein Investitionsprojekt geleistet wird.

Das Haushaltspotential - ACHTUNG Fehler in der NÖ Haushaltsverordnung !!!

Bei der Ermittlung des Haushaltspotentials für diese Stadtgemeinde ist mir aufgefallen, dass die NÖ Vorschrift in einem Punkt falsch ist: Es darf nur die Summe des MVAG-Codes 361 abgezogen werden, und nicht die Summe des MVAG-Codes 36!

Nachdem die "Zahlungsmittelreserven" keine Zahlungsmittelreserven sind, sind diese nach Ansicht des Autors auch nicht anzusetzen! Das Haushaltspotential verringert sich von -4,5 Millionen €uro auf rund - 3,3 Millionen €uro!

Begründung:

Die Sprechblasen machen die obige Darstellung selbsterklärend! Keinesfalls darf nach Ansicht des Autors der Erwerb von Finanzinstrumenten wie Wertpapiere oder Zahlungsmittelreserven (ZMR) sich negativ auf das Haushaltspotential auswirken! Das wäre ein Humbug sondergleichen!

APPELL an die Softwareunternehmen:

Sofortige Softwarekorrektur (Software-Update) ohne Rücksicht auf die Bestimmungen der VRV 2015!

Und kein Warten auf eine mögliche nochmalige Novelle der VRV 2015! Die Gemeinden brauchen jetzt sehr rasch Klarheit!!

Der Autor schlägt diesbezüglich folgende Vorgangsweise vor:

Nach dem Erkennen dieses Fehlers wären folgende Schritte sinnvoll:

- Gemeinderatssitzung, in der die Korrektur des Voranschlages 2020 beschlossen wird und die Gemeindeverwaltung mit der Durchführung beauftragt wird

- Aufrollen und neu gestalten

- Prüfung durch den Prüfungsausschuss (wenn dieser dazu das nötige Wissen hat)

- 14-tägige Auflage mit Downloadmöglichkeit auf der Gemeinde-Webseite

- Danach Beschluss des korrigierten Voranschlages im Gemeinderat

- Veröffentlichung des neuen Voranschlages. Zum Beispiel unter dem Titel "01_NACHTRAGSVORANSCHLAG 2020 (KORREKTUR des Erstvoranschlags 2020)"

Über die Verbuchung von Rücklagen in der kommunalen Doppik informiert Sie die Seite