I.ERÖFFNUNGSBILANZ 2020 der Marktgemeinde Hornstein (Bgld)

(veröffentlicht am 07.10.2020)

II. NACHTRAGSVORANSCHLAG 2020 der Marktgemeinde Hornstein (Bgld) - teilweise eine Mustervorlage

(veröffentlicht am 07.10.2020)

Nach Ansicht des Autors zählt die burgenländische Marktgemeinde Hornstein zu den ersten Gemeinden in Österreich, die ihre Eröffnungsbilanz per 01.01.2020 im Internet präsentiert.

Dies ist eine bewundernswerte und großartige Leistung!

Unter diesem Link kann die Eröffnungsbilanz 2020 von Hornstein heruntergeladen werden.

Diese schmucke Gemeinde am Leithagebirge mit rund 3.000 Einwohnern feiert im Jahr 2021 ihr 750-jähriges Bestehen.

I. ERÖFFNUNGSBILANZ 2020 HORNSTEIN (Bgld)

I.1 Die Aktiva (Vermögen, Mittelverwendung, Investition)

Erläuterungen zur Aktiva:

- zu A.II: Sachanlagen: sie zeigen in Hornstein einen Wert in Höhe von rund 27,3 Millionen Euro. Sie werden auf die Restnutzungsdauer abgeschrieben (ohne Grundstücke). Laut Nachtragsvoranschlag 2020 betragen dafür die Abschreibungen für das Jahr 2020 € 1.032.300,oo. Diesen Abschreibungs-Betrag muss man selbst ermitteln, weil das verwendete Programm leider keine kumulierte Darstellung auf Ebene 1 und 2 anbietet!

- Zu A.V.3: Sonstige langfristige Forderungen: können aus dem vorliegenden Rechnungsabschluss 2019 vom Autor nicht nachvollzogen werden!

- Zu B.III.1: Kassa, Bankguthaben, Schecks: stammen vom Rechnungsabschluss 2019

-

- Der Autor hofft, dass Kassa, Bank und Rücklagenkonten ab dem nächsten Haushaltsjahr von vornherein getrennt dargestellt werden.

- Kassakonto: € 2.189,40

- Bankkonten: € 694.420,05

- zusammen: € 696.609,45

- Rücklagen sind keine Bestandteile des Kontenkreises "Kassa und Bank"! Kassa und Bank werden eindimensional eröffnet (Kassa, Bank/EBK). Rücklagen werden zweidimensional eröffnet! Darüber hinaus könnten Rücklagen auch in Form von Wertpapieren gebildet werden!

Diese Abbildung zeigt die verwirrende Darstellung der Konten "Kassa, Bank und Rücklagen"!

Zuvor heißt es: "Kassenendbestand € 713.282,00" und die Rücklagen separat mit € 16.672,55.

Erst nach genauem Hinsehen zeigt sich, dass die Rücklagen im Kassenendbestand bereits enthalten sind!

- Zu B.V.1 Aktive Rechnungsabgrenzung

-

- Der Betrag dafür beträgt € 10.756,21. Es handelt sich dabei um Aufwände, die im Jahr 2019 angefallen und bezahlt worden sind. Sie gehören aber rechentechnisch in das neue Jahr 2020 und werden mit dieser Methode entsprechend transferiert (Typisches Beispiel: Versicherungen, die ab 01.07. eines jedes Jahres für ein Jahr im Voraus bezahlt werden. Eine Hälfte trägt das alte Jahr, die andere Hälfte muss vom neuen Jahr getragen werden).

I.2 Die Passiva (Kapital, Mittelherkunft, Finanzierung)

Erläuterungen zur Passiva:

- C.III.1 Haushaltsrücklagen

Die Haushaltsrücklagen (Zahlungsmittelreserven) in Höhe von € 16.672,55 stehen sowohl in der Aktiva (siehe oben) als auch in der Passiva. Dies ist das Resultat der zweidimensionalen Eröffnungsbuchung, die in der Doppik sachlogisch erforderlich ist. Daher können Zahlungsmittelreserven niemals dem Kassabestand untergeordnet werden! Diese Tatsache wird vom VR Komitee und von allen Softwareunternehmen bis dato falsch dargestellt!

- D. Sonderposten Investitionszuschüsse (Kapitaltransfers)

-

- Sind in der Regel nicht rückzahlbare Zuschüsse für INVESTITIONEN in die Kontenklasse 0 (Anlagevermögen).

- Sie stammen vom Bund, von den Ländern, oder auch von den Gemeindebürgern selbst.

- Sie werden ertragswirksam aufgelöst gemäß der Restnutzungsdauer der mit diesen Zuschüssen erstellten Anlagen. Die Auflösung verbessert das Resultat der Ergebnisrechnung!

- E.I.1 Langfristige Finanzschulden

-

- Hier wird der Gesamtbetrag der Schulden in Höhe von € 1.906.563,00 laut Schuldenverzeichnis des Rechnungsabschlusses 2019 angesetzt.

Achtung: LEASINGVERBINDLICHKEITEN sind in der BILANZ auszuweisen!!! Unter "E.II.2 Leasingverbindlichkeiten"

Forchtenstein bevorzugt in vielen Fällen Leasingfinanzierung!

Im Rechnungsabschluss 2019 ab Seite 123 findet sich eine Aufstellung über "Verwaltungsschulden". Hierin werden die Leasingverbindlichkeiten aufgelistet!

Diese Abbildung zeigt die erste und die letzte Position sowie die Summen des Leasingverzeichnisses per 31.12.2019.

Die jährlich zu zahlende Leasingrate beträgt € 356.152,40. Der Gesamt-Leasing-Schuldenstand beläuft sich auf € 4.007.898,23. Dieser müsste unter E.II.2 Leasingverbindlichkeiten ausgewiesen werden!

Die Tilgung der Leasingraten muss in der Position "361 Auszahlung aus der Tilgung von Finanzschulden" angesetzt werden!

- F.III.3: Rückstellungen für nicht konsumierte Urlaube

-

- Im Wert von rund € 33.500,00 sind Urlaube von Mitarbeitern im Jahr 2019 nicht konsumiert worden. Diese Bilanzposition zeigt diesen Anspruch für die Mitarbeiter an!

- F.IV.3: Passive Rechnungsabgrenzung

-

- Dadurch werden Erträge in Höhe von € 2.557,00, die im alten Jahr 2019 entstanden sind, in das neue Jahr 2020 transferiert.

JAHRESCASHFLOW-RECHNUNG - ein gutes Instrument zur Orientierung

Nach dem Vorliegen der Bilanz kann in Verbindung mit dem Voranschlag bzw. Nachtragsvoranschlag eine Jahrescashflow-Rechnung erstellt werden.

Die nachstehende Berechnung beruht auf der Eröffnungsbilanz 2020 und dem Nachtragsvoranschlag 2020.

Treten die geplanten Ereignisse und Zahlen so ein, dann kann Hornstein mit einem Jahrescashflow von rund € 750.000,00 rechnen! Mit den in der Berechnung angeführten Hinweisen kann sich jeder Gemeinderat selbst den Jahrescashflow als Orientierungs- und Entscheidungshilfe errechnen! Dieser Rechengang ist nirgendwo vorgeschrieben!!

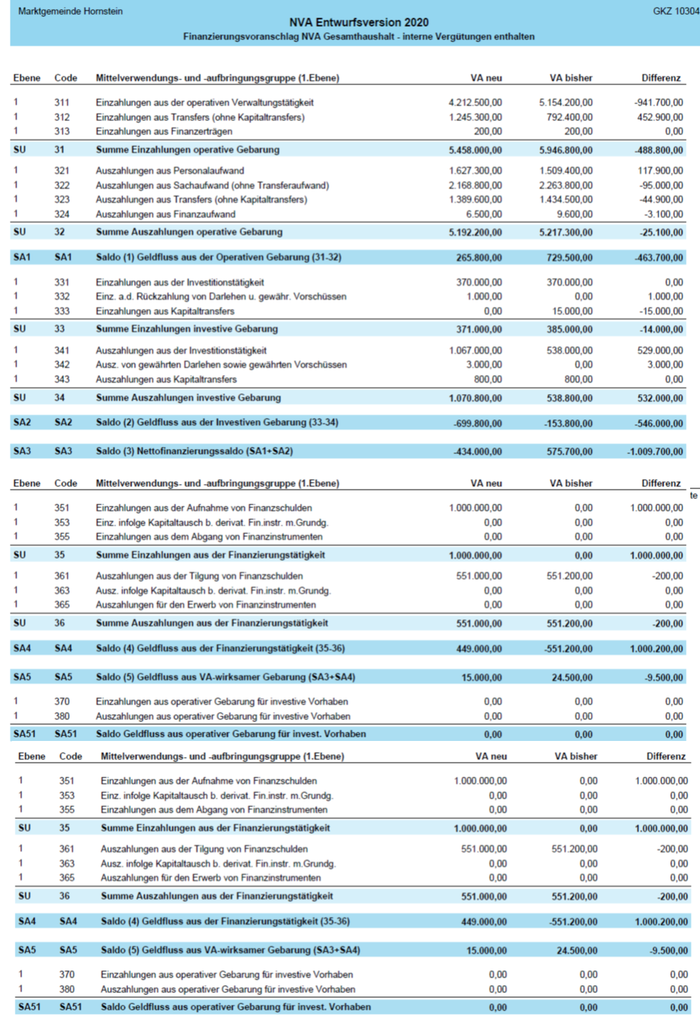

II. Der Nachtragsvoranschlag 2020 von Hornstein - mustergültig!?

Im Gegensatz zur "Mustergemeinde" Grafenwörth (NÖ) präsentiert die Marktgemeinde Hornstein (Bgld) bereits im September 2020 einen mustergültigen Nachtragsvoranschlag 2020!

Warum mustergültig?

Folgende Fakten sprechen dafür:

- Die Zahlen von Nachtragsvoranschlag und Voranschlag werden im Finanzierungsvoranschlag zumindest auf Ebene 1 gegenübergestellt. Der interessierte Bürger sieht auf einem Blick, welche Zahlen sich ändern! Prima!

- Der Saldo 1 ("Geldfluss der operativen Gebarung") wird nicht unsinnig und unverantwortlich aufgebläht! Prima! Voranschlag und Rechnungsabschluss bleiben vergleichbar!

- Der Saldo 5 ("Geldfluss der voranschlagswirksamen Gebarung") ist größer Null! Prima! Die Wirkung dieser Schlüsselgröße wird von den Hornsteiner Verantwortlichen verstanden! Dieses - für mich - zwingende Erfordernis für einen ausgeglichenen Finanzhaushalt findet sich sehr selten in den Voranschlägen bzw. Nachtragsvoranschlägen von österreichischen Gemeinden! Prima!

- Die Zahlen des Investitionsnachweises und der Position "341 Auszahlungen aus der Investitionstätigkeit" decken einander! Nur dadurch macht der in der VRV 2015 nicht vorgesehene Investitionsnachweis entsprechenden Sinn!

Obiges Bild: Der Nachtragsvoranschlag der Marktgemeinde Hornstein (Bgld); vom Autor aus 3 Bildern zusammengefügt!

Anmerkung zu den Beilagen im Nachtragsvoranschlag:

- Nach Ansicht des Autors ersetzt ein Nachtragsvoranschlag in allen Punkten den ursprünglichen Voranschlag.

- Somit sind in den Nachtragsvoranschlag alle Beilagen des ursprünglichen Voranschlages aufzunehmen, korrigiert mit den Zahlen des Nachtragsvoranschlages!

- Somit wären im Nachtragsvoranschlag 2020 unter anderem

-

- das gesamte "alte" Schuldenverzeichnis ergänzend mit der Neuaufnahme von 1 Million neuer Darlehensaufnahme

- das gesamte Verzeichnis der "Verwaltungsschulden" aufzunehmen!

- Begründung: Der Nachtragsvoranschlag stellt eine neue Rechtsvorschrift (Verordnung) dar! Diese muss in sich umfassend und geschlossen sein! Der Normadressat darf nicht gezwungen sein, auf die vorhergehende Rechtsvorschrift (= Voranschlag) zugreifen zu müssen!