Analyse Grafenwörth - Pilotgemeinde

Grafenwörth in Niederösterreich repräsentiert die Kleinste der Pilotgemeinden. Sie liegt im Bezirk Tulln.

Ganz in der Nähe befindet sich Grafenegg.

Webseite:

1. Die Finanzierungsrechnung von Grafenwörth (RA 2015)

Operative Gebarung des Rechnungsabschlusses 2015.

Investive Gebarung des Rechnungsabschlusses 2015.

Finanzierungs-haushalt des Rechnungsabschlusses 2015.

Exkurs: Die Kernaussage der Finanzierungsrechnung

Das Ergebnis dafür stimmt in den Piloten Klagenfurt und Trofaiach, nicht aber beim Pilot Grafenwörth!

Grafenwörth: Ausschnitt aus der Finanzierungsrechnung

Saldo 48.905,16

+ 304.871,31

= 353.776,47

Die Differenz beträgt 160.305,61 Euro. Wo liegt der Fehler?

2. Die Ergebnisrechnung von Grafenwörth (RA 2015)

Die Ergebnis-rechnung gesamt hält sich nicht an die Triade-Form (operativ, investiv, finanz)!

Das Nettoergebnis ist negativ und bedeutet somit einen "Abgang" (Verlust)!

Exkurs: Ergebnisrechnung und Finanzierungsrechnung in "Triade"-Form vom Autor:

Hier stellt der Autor Ergebnisrechnung und Finanzierungs-rechnung nebeneinander dar - und zwar in "Triade"-Form!

Hier fällt auf, dass "Kapitaltransfers" keine Erträge darstellen, sondern Kapitalzuschüsse für Investitionen im engeren Sinn sind! Sie werden in der Vermögensbilanz passiviert!

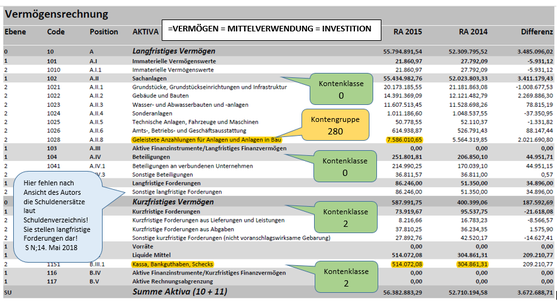

3. Die Vermögensrechnung von Grafenwörth (RA 2015)

Hier sehen wir die Aktiva der Gemeinde Grafenwörth für die Jahre 2014 und 2015. Ins Auge stechen die hohen Anzahlungen für Investitionen, die die ausführenden Unternehmer sehr begrüßen werden!

Der Autor ist der Ansicht, dass die Schuldenersätze als langfristige Forderung in die Aktiva aufgenommen werden müssten! Nur dadurch sind die Grundsätze der "Bilanzwahrheit" und "Bilanzklarheit" eingehalten!

Dieses Bild zeigt die Passiva der Bilanz von Grafenwörth.

Die Passiva zeigt, wie die Aktiva finanziert wird:

- Eigenkapital

- Zuschusskapital (Sonderposten)

- Fremdkapital.

4. Die Organisationsstruktur von Grafenwörth

Hier sehen wir die Organisationsstrukturdes Grafenwörther Rechnungswesens!

Es besteht dabei kein Unterschied zwischen Kameralistik und Doppik!

Und das ist gut so!

5. Die Betrachtung auf Ansatzebene - in der "Triaden"-Form

5.1 Der operative Haushalt für "85 000 Betriebe der Wasserversorgung"

Dieses Bild zeigt den operativen Haushalt auf Ansatzebene! Hier befinden sich Ergebnisrechnung und Finanzierungs-rechnung nebeneinander!

5.2 Der investive Haushalt für "85 000 Betriebe der Wasserversorgung"

Der investive Haushalt auf Ansatzebene!

Rund 37.200 Euro betragen dafür die Einzahlungen aus Kapitaltransfers, wovon nur rund 14.400,-- ausbezahlt worden sind.

5.3 Der finanzielle Haushalt für "85 000 Betriebe der Wasserversorgung"

Für diesen Ansatz sind keine Finanz-transaktionen vorgenommen worden. Das bedeutet auch, dass für die Betriebe der Wasserversorgung keine Schulden (mehr) vorhanden sind!