Der Rechnungsabschluss 2020 von zwei Städten im Vergleich - Trofaiach (Stmk) versus Gänserndorf (NÖ) - Teil I

(veröffentlicht am 01. Juni 2021)

In diesem Frühjahr 2021 ist von allen Städten und Gemeinden der erste Rechnungsabschluss auf Basis der 3-Komponenten-Rechnung (hat nichts mit Doppik zu tun!) zu erstellen. Siehe nachstehende Grafik! (veröffentlicht am 01. Juni 2021)

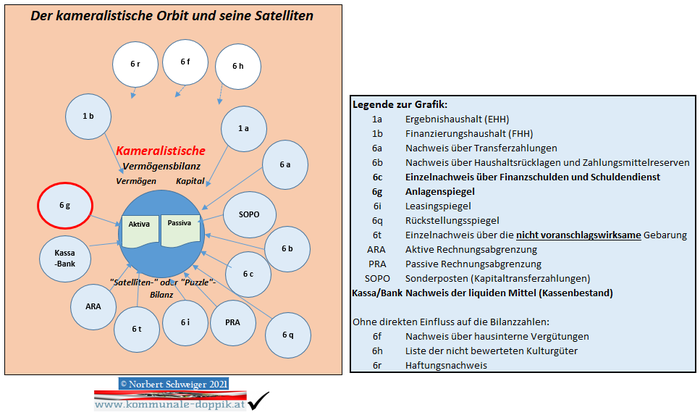

Der große Unterschied zwischen "Kameralistik" und "Doppik" im Bereich der Vermögensbilanz:

- In der Kameralistik wird die Vermögensbilanz aus zahlreichen Nebendatenbanken ("Satelliten") "gepuzzlet"! Die "Kameralistik" ist kein einheitliches System!

- In der Doppik ist die Vermögensbilanz ein Resultat von sachlogischen Buchungsvorgängen des Buchungsprogrammes! Zahlreich verknüpfte Logikabfragen während des Buchungsprozesses verhindern Fehler!

- Bei den einfachen Satellitendatenbanken der Kameralistik gibt es diese Abfragen nicht!

- Nach den erfolgten "Um-und Nachbuchungen" wird in der Doppik die fertige "Vermögensbilanz" und die "Erfolgsbilanz" ausgedruckt! Fertig!

Darauf müssen sich ab sofort die Prüfungsausschüsse und deren Mitglieder einstellen:

- Die Daten für die kamerale Vermögensbilanz kommen aus zahlreichen Satellitenprogrammen! (Datenbanken, die untereinander häufig keine Verknüpfungen aufweisen!)

- Sind in den Satellitenprogrammen Fehler enthalten, ist die gesamte Bilanz falsch!

- Untenstehend siehst Du diese Satellitenprogramme aufgelistet, auf die Du bei der Bilanzprüfung achten solltest!

Diese neue kameralistische Staatsverrechnung handelt nach dem Motto:

Warum einfach, wenn es kompliziert auch geht!

In der Grafik nicht enthalten:

- Anlage 6 j (Beteiligungsnachweis)

- Verzeichnis der "Kundenforderungen"

- Verzeichnis der "Lieferantenverbindlichkeiten"

Die kameralistische Vermögensbilanz setzt sich aus vielen Puzzle-Teilen zusammen:

- Diese werden im Bund von einem Spezialteam des Bundes-Rechnungshofes "pico-bello" und "pipifein" für die Abgeordneten des Nationalrates in monatelanger Arbeit aufbereitet.

- In den Bundesländern prüft der jeweilige Landesrechnungshof und bereitet zusätzlich die Daten auf.

- Auf Gemeindeebene sind die Prüfungsausschüsse für die Prüfung zuständig. Die Aufbereitung besteht in der Regel aus dem Ausdruck des jeweiligen Softwareprogrammes durch den Amtsleiter bzw. Druck-Berechtigten!

Rechnungsabschluss 2020 zweier Stadtgemeinden im Vergleich:

- TROFAIACH (Stmk)

- GÄNSERNDORF (NÖ)

TROFAIACH

- liegt in der Obersteiermark (Bezirk Leoben)

- Einwohnerzahl ca. 11.100

- Ist eine der drei "Mustergemeinden" bei der Vorbereitung des neuen kameralen Rechnungswesen 2020 (Fachbetreuung: KDZ)

- Quelle:

-

- Rechnungsabschluss 2020 (pdf-Datei, 333 Seiten)

Bereits vorhandene Beiträge auf dieser Webseite:

GÄNSERNDORF

- liegt im nordöstlichen Niederösterreich (Marchfeld)

- Sie ist Bezirksstadt mit rund 11.600 Einwohnern

- Sie zählt zu den "Paradestädten" im Hinblick auf Finanzkraft und Umsetzung des neuen kameralen Rechnungswesens 2020

- Quelle:

-

- Rechungsabschluss 2020 - Entwurf (pdf-Datei, 430 Seiten)

Bereits vorhandene Beiträge auf dieser Webseite:

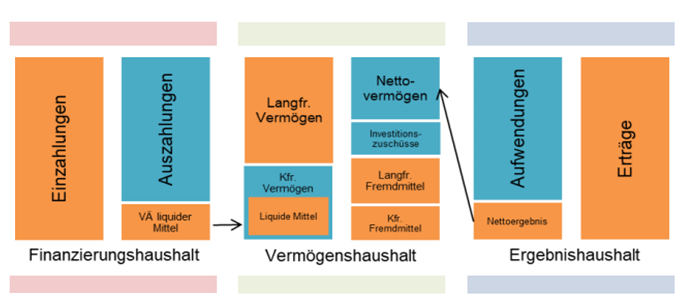

Die Grafik für eine "moderne" und "effiziente" Staatsverrechnung

Quelle:

Diese Grafik stand seit Beginn an im Mittelpunkt der Informations-und Werbekampagne für die "neue" Staatsverrechnung! Sie suggeriert: "Aus Finanzierungshaushalt und Ergebnishaushalt entsteht die Vermögensbilanz!"

Was ist wahr daran?

Die Gegenüberstellung von Finanzierungshaushalt und Ergebnishaushalt

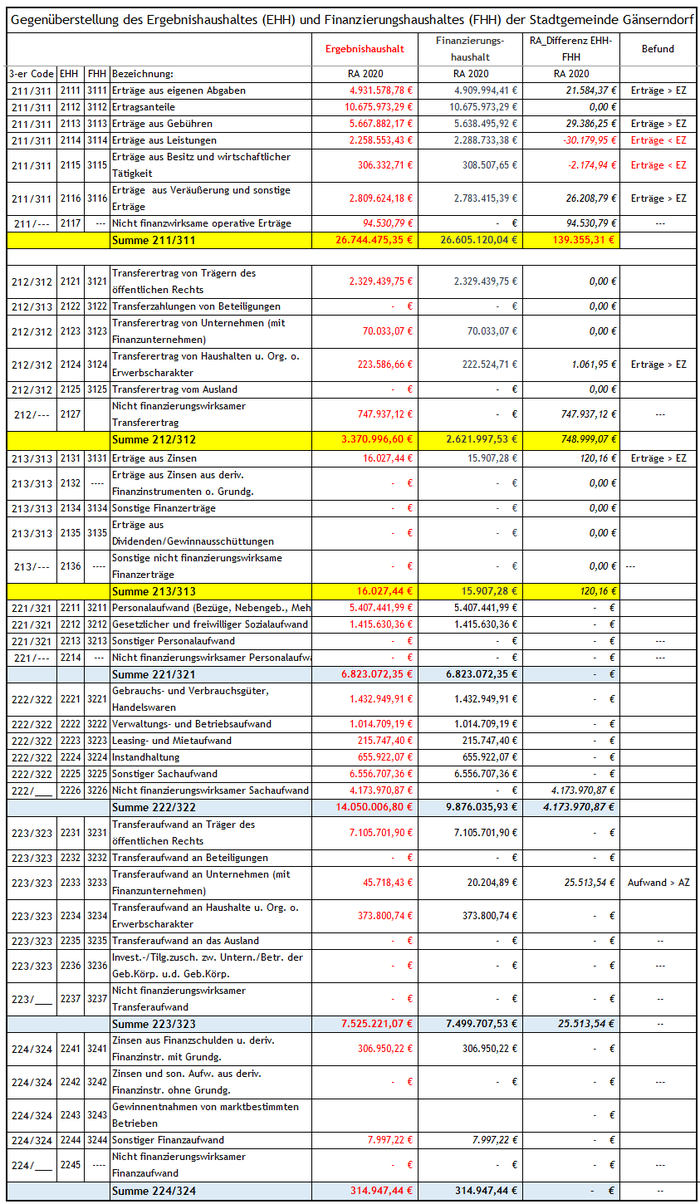

1. Die Stadtgemeinde Gänserndorf am Beispiel des Rechnungsabschlusses 2020

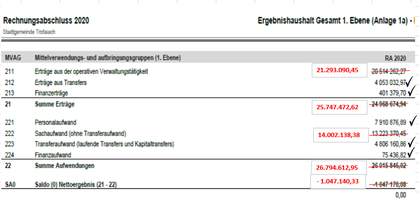

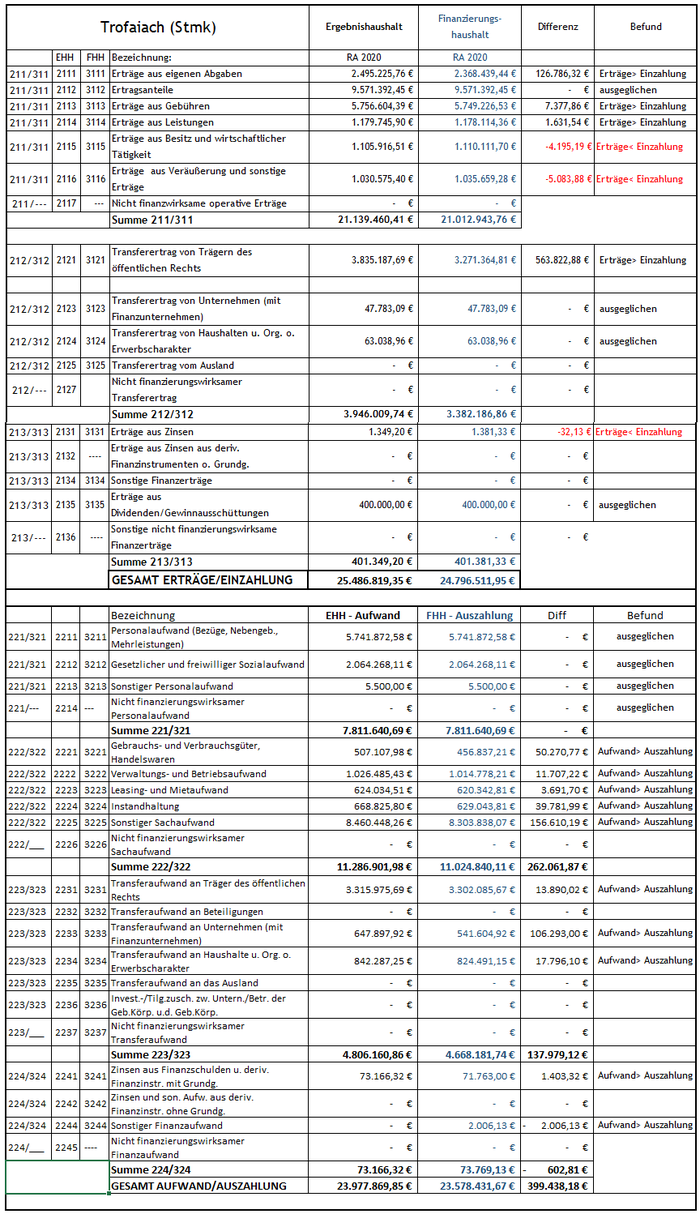

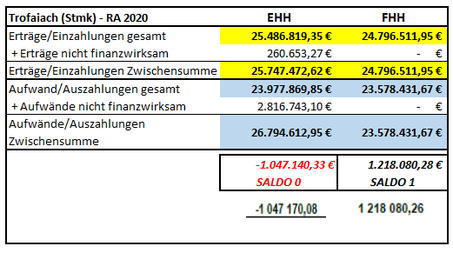

2. Die Stadtgemeinde Trofaiach am Beispiel des Rechnungsabschlusses 2020

Anmerkung zum "Ergebnishaushalt Gesamt" von Trofaiach.

Leider bietet Trofaiach das kumulierte Bereichsbudget auf Ebene 1 und 2 nicht an. Weder für den FHH noch für den EHH. Daher musste der Autor alle Daten für EHH und FHH in langwieriger Arbeit selbst kumulieren! Dabei stellte sich heraus, dass einige Zahlen beim Ergebnishaushalt nicht stimmen. Die Darstellungen auf Seite 5 und 17 sollten korrigiert werden!

- Anregung des Autors: Die Bereichsbudgets auf Ebene 1 und 2 sollten verpflichtend auch kumuliert und nicht nur pro Kostenstelle (Ansatz) in der Dokumentation enthalten sein!

Anmerkung: Die nicht finanzwirksamen Erträge und Aufwände sind in der obigen Darstellung nicht enthalten!

Wohl aber kumuliert in der zusammenfassenden Darstellung links!

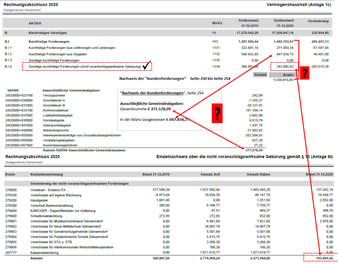

I. AKTIVA

I.1 Das Anlagevermögen:

- Das Anlagevermögen beträgt je nach der Struktur der Gemeinde zwischen 50 und 85 % des Gesamtvermögens.

- Daher ist eine Prüfung dieser Position (stichprobenartig oder lückenlos) sehr wichtig!

- Die Prüfung erfolgt anhand des Anlagespiegels (Anlage 6g)!

- Der Anlagenspiegel ist dann gut gemacht, wenn er die Beträge der einzelnen Positionen des Anlagevermögens in der Bilanz ohne Suchaufwand widerspiegelt!

SACH-Anlagevermögen TROFAIACH:

Mit Klick Bild vergrößern!

In Trofaiach sind im Anlagenverzeichnis (rund 5 Seiten) die Anlageposten vorbildlich nach MVAG-Codes mit Summe sortiert. Auch die Gesamtsummen stimmen überein!

Jedoch die Detailbeträge der Bilanzpositionen stimmen mit den Detailbeträgen des Anlagenverzeichnisses nicht überein! (Siehe Abbildung unten!)

Bild mit Klick vergrößern!

Wie ist so etwas möglich? Die Detailbeträge zwischen Bilanz und Anlagenverzeichnis stimmen nicht überein!?

Dabei bedeutet doch der Begriff "Anlagenspiegel" folgendes:

"Der Anlagenspiegel soll die Zahlen in der Bilanz wi(e)derspiegeln!"

Immaterielles Anlagevermögen TROFAIACH

Bild mit Klick vergrößern!

Der Anlagenspiegel und die Bilanz von Trofaiach weisen kein immaterielles Anlagevermögen aus!

Daher entfällt eine Prüfung!

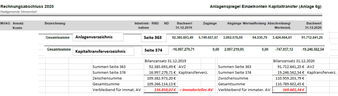

SACH-Anlagevermögen GÄNSERNDORF:

Mit Klick Bild vergrößern!

Im Anlagenverzeichnis sind die o.a. Einzelbeträge gemäß MVAG-Code nicht aufgelistet! Ein Nachvollzug ist anhand der über 80 Seiten Anlagevermögen umständlich, zeitaufwändig und nicht zumutbar!

Bild mit Klick vergrößern!

Besonders ärgerlich ist, dass nicht einmal die Gesamtsummen zwischen Bilanz und Anlagenverzeichnis stimmen! Wie die obige Abbildung zeigt, muss man 2 Summen des Anlagenverzeichnisses addieren, um zumindest die Gesamtsumme in der Bilanz zu erhalten!

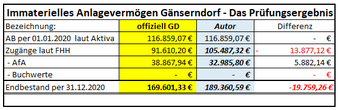

Immaterielles Anlagevermögen

GÄNSERNDORF

Bild mit Klick vergrößern!

Gänserndorf weist in der Bilanz 2020 ein immaterielles Anlagevermögen in Höhe von € 169.106,34 aus.

Der Autor versucht eine Vollprüfung auf folgenden Ebenen:

- stimmt der Zugang?

- stimmt der Abgang (=Buchwerte)?

- stimmt die Abschreibung?

- stimmt der Endbestand?

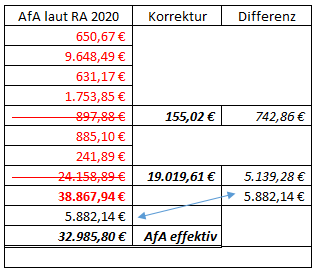

Bild mit Klick vergrößern!

Du siehst oben das konzentrierte Prüfungs-Ergebnis des Autors:

- Abweichung der Zugänge um € 13.877,12

- Abweichung der AfA um € 5.882,14

- Abweichung bei den Buchwerten € 0,00

- Abweichung beim Endbestand € 19.759,26.

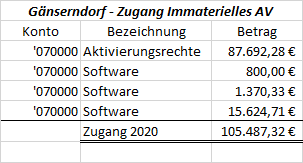

- Zugänge laut separater Ermittlung:

- Abweichung bei Abschreibung:

-

- bei 2 Positionen

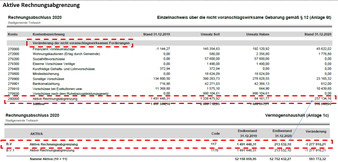

I.2 Das Umlaufvermögen

TROFAIACH - Beteiligungen und Langfristige Forderungen

- Die Beteiligungen werden in der Anlage 6 j aufgelistet!

- Die Forderungen sind nicht nachvollziehbar!

TROFAIACH - Kurzfristige Forderungen

Nachvollzug ist nicht möglich!

TROFAIACH - Kassa-Bank: Skurril

Siehe bitte die Erkenntnisse auf der Seite Investitionsnachweis!

TROFAIACH - Aktive Rechnungsabgrenzung

Trofaiach weist für das Haushaltsjahr 2020 eine ARA von € 213.532,10 aus.

Bitte mit Klick vergrößern!

In der Anlage 6 t steht aber ein geldwirksamer Betrag für ARA in Höhe € 237.134,16! Die Differenz zum Bilanzansatz beträgt daher € 23.502,06. Wie erklärbar?

Abgesehen davon:

- Rechnungsabgrenzungen sind niemals geldwirksam!

- Sie beeinflussen über Aufwand-und Ertragskonten den Ergebnishaushalt und über Bestandskonten (ARA, PRA, So Ford, so Verb) den Vermögenshaushalt, niemals jedoch Kassa oder Bank!

GÄNSERNDORF - Langfristige Forderungen

Nachvollzug ist nicht möglich!

GÄNSERNDORF - Kurzfristige Forderungen

Der RA 2020 enthält eine weitere Beilage namens "Kundenforderungen". Dabei scheint kein einziger Kunde namentlich auf.

Zum Vergrößern klicken!

Der Autor hoffte, die in der Bilanz ausgewiesenen kurzfristigen Forderungen nachvollziehen zu können.

Resultat:

- Nur die Beträge der nicht voranschlagswirksamen Forderungen stimmen zwischen Bilanz und Nachweis überein (€ 163.865,62)!

- Nicht nachvollziehbar sind:

-

- Der Gesamtbetrag der kf Forderungen

- Kf Forderungen aus Abgaben

- Kf Forderungen aus Lieferungen und Leistungen (siehe obige Abbildung)

GÄNSERNDORF - Kassa-Bank

Die hier in der Bilanz ausgewiesenen Beträge müssen sich mit "Kassabestand" (Nachweis der liquiden Mittel) decken!

GÄNSERNDORF -

Aktive Rechnungsabgrenzung

Gänserndorf weist Null Euro für die Aktive Rechnungsabgrenzung aus!

Dies ist theoretisch möglich, praktisch aber unwahrscheinlich. Versicherungen zählen zu den Paradebeispielen für eine aktive Rechnungsabgrenzung! Gänserndorf verfügt über 42 Positionen Versicherungen im FHH und EHH. Und es ist unwahrscheinlich, dass alle Versicherungsverträge exakt vom 01.01. bis 31.12. eines Haushaltsjahres laufen!

II.PASSIVA = Kapital

I.1 Das Eigenkapital

TROFAIACH

GÄNSERNDORF

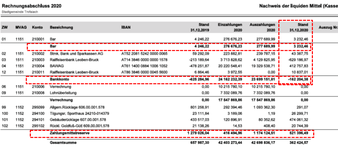

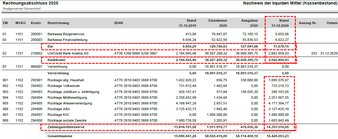

1. Haushaltsrücklagen - eine Odyssee

Die Prüfung der Haushaltsrücklagen erweist sich beim RA 2020 in Gänserndorf als Verwirrspiel sondergleichen!

Kernerkenntnisse vorweg:

- Der Bilanzansatz ist um 1,43 Millionen Euro zu hoch angesetzt

- Die Darstellungen der Rücklagen in der Anlage 6 b und der Rücklagen laut "Kassabericht" weichen voneinander erheblich ab!

Hier bestätigen sich wieder einmal die fundamentalen Schwächen der "neuen" Kameralistik!

Zur näheren Erläuterung der obigen Grafik:

- Zu Punkt 1) und 2)

-

- Bereits nach wenigen Augenblicken war mir klar, dass der Bilanzansatz in Höhe von 45,8 Mio Euro nicht stimmen kann:

- ZMR (Zahlungsmittelreserven laut Aktiva) € 14,4 Mio plus "Nicht in Geld gedeckte Rücklagen" 30,0 Mio Euro = rund 44,4 Mio Euro .

- Die Differenz von rund 1,4 Mio Euro war quasi mit "freiem Auge" erkennbar!

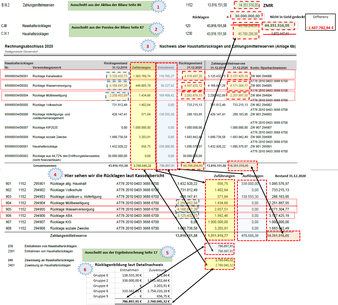

- Zu Punkt 3) und 4)

- Punkt 3) Nachweis Anlage 6 b:

-

- Wie Du leicht nachvollziehen kannst, weichen bei den ersten drei Positionen (Kanal, Wasser, Müll) die Endbestände 2020 wesentlich voneinander ab!

- Punkt 4) Rücklagen laut "Kassabericht":

-

- Die Rücklagen laut Kassabericht und die Rücklagen laut Anlage 6b sollten sich zahlenmäßig und auch begrifflich decken!

- Weder das eine noch das andere ist gegeben:

-

- Zahlen:

- Zuführungen laut Anlage 6 b:

-

- € 2.760.045,32

- Auflösungen laut Anlage 6 b:

-

- € 786.897,91

- Zuführungen laut Kassenbericht:

-

- € 1.011.919,77

- Auflösungen laut Kassenbericht:

-

- € 476.555,30

- Punkt 5 und 6:

-

- Die Zahlen im Ergebnishaushalt stimmen mit dem Detailnachweis überein!

- Die Auflösungen laut Investitionsnachweis weichen selbst wiederum von den anderen ab:

Die geldwirksamen Auflösungen laut Kassenbericht betragen € 476.555,30. die geldwirksamen Auflösungen laut Investitionsnachweis lauten auf € 478.633,19. Immerhin eine Differenz von € 2.377,89!

Der Autor ist damit mit seinem "Latein" am Ende.

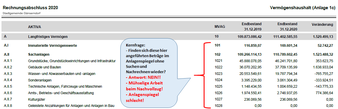

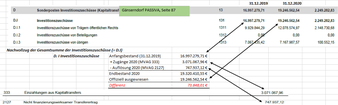

2. Sonderposten Investitionszuschüsse (Kapitaltransfers)

Die Sonderposten (Kapitaltransfers, Investitionszuschüsse) sind geschenkte Gelder von Dritten in der Vergangenheit (bis 31.12.2019) und in der Gegenwart/Zukunft (ab 01.01.2020).

- Für die Kapitaltransfers bis 31.12.2019 musste der Buchwert per 31.12.2019 analog den Abschreibungsregeln der damit errichteten Anlage in der Klasse 0 ermittelt werden.

- Gänserdorf bietet die Auflistung dafür auf Seite 364 ff an.

-

- Die Buchwerte per 31.12.2019 sind nicht überprüfbar!

- Wohl aber sind die angegeben Restnutzungsdauern und somit die Auflösungsbeträge sowie die Abschreibungsbeträge überprüfbar!