Finanzierungshaushalt - die ZMR müssen Bestandteil des Finanzierungshaushaltes sein!!

(veröffentlicht am 13. August 2021)

Ansonsten bleibt der Finanzierungshaushalt ein ewiger Torso ohne Aussagekraft!

Oder der Finanzierungshaushalt ist wie ein Staudamm mit vorgefertigten Löchern!

Der Autor stellt seine Lösung für den neuen Finanzierungshaushalt vor!

Vorab muss aber die Organisation des Zahlungsverkehrs in dieser Kameralistik geklärt werden!

- Wie einfach und klar wäre es gewesen, wenn es in der VRV 2015 einen Hinweis gäbe, dass die Regelungen für den Zahlungsverkehr aus den Vorgängerversionen unverändert übernommen werden!

- Damit wäre von Haus aus klar gewesen, dass im Finanzierungshaushalt selbst kein Zahlungsverkehr stattfindet!

- Der Finanzierungshaushalt stellt daher eine ergänzende dienende Datenbank dar, deren Ein-und Auszahlungen nur über den "Container Zahlungsverkehr" vollstreckt werden.

- Somit ist zu fordern, dass zumindest das Journal des "Containers Zahlungsverkehr" als Beilage in den Rechnungsabschluss zwingend aufgenommen wird.

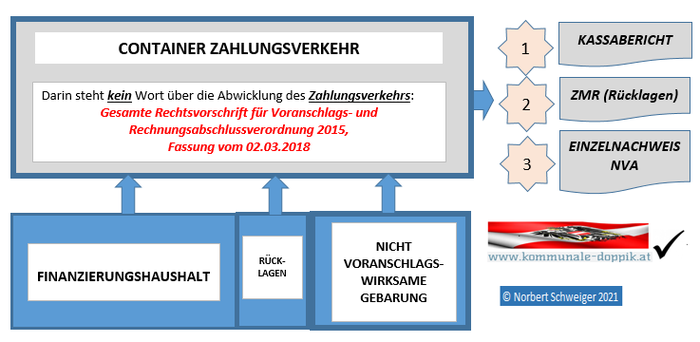

- Die Abwicklung des Zahlungsverkehrs erfolgt im althergebrachten Schema der Kameralistik!

- Die nachstehende Grafik zeigt das Schema:

-

- Ein-und Auszahlungen erfolgen ausschließlich im Container "Zahlungsverkehr"

-

- für den Finanzierungshaushalt (FHH)

- für die Zahlungsmittelreserven (ZMR)

- für die nichtvoranschlagswirksame Gebarung (NVA)

Diese Abbildung zeigt schematisch, dass im FHH (Finanzierungshaushalt) selbst kein Zahlungsverkehr stattfindet.

Welche Elemente werden aus dem Modul "Container Zahlungsverkehr" im Rechnungsabschluss hergezeigt?

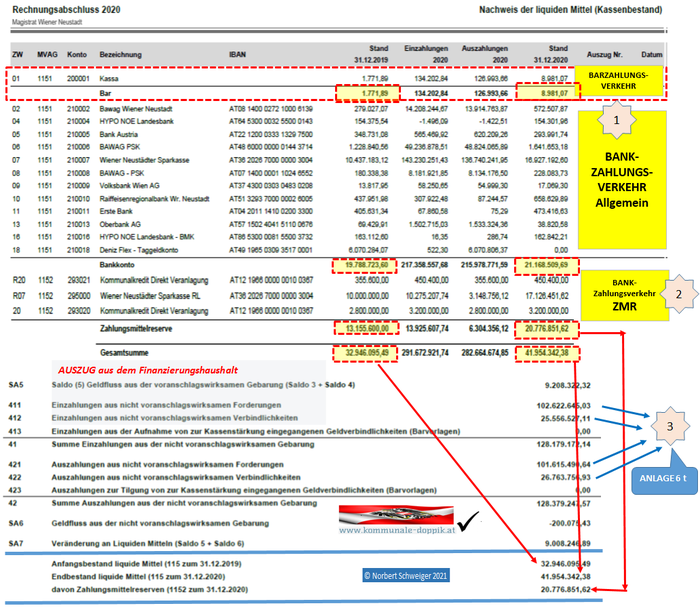

- Nachweis der liquiden Mittel - vom Autor "Kassenbericht" genannt

-

- Bargeldbestand

- Bankkontenbestände

- Rücklagenbestände (ZMR-Bestände)

- Am Ende des Finanzierungshaushaltes

-

- Anfangsbestand liquide Mittel

- Endbestand liquide Mittel

-

- davon Zahlungsmittelreserven

- Die Saldenlisten für die nicht voranschlagswirksame Gebarung laut Anlage 6 t müssen zwangsläufig Bestandteile des Zahlungsverkehrs sein

-

- Einzahlungen aus nicht voranschlagswirksamen Forderungen

- Einzahlungen aus nicht voranschlagswirksamen Verbindlichkeiten

- Auszahlungen aus nicht voranschlagswirksamen Forderungen

- Auszahlungen aus nicht voranschlagswirksamen Verbindlichkeiten

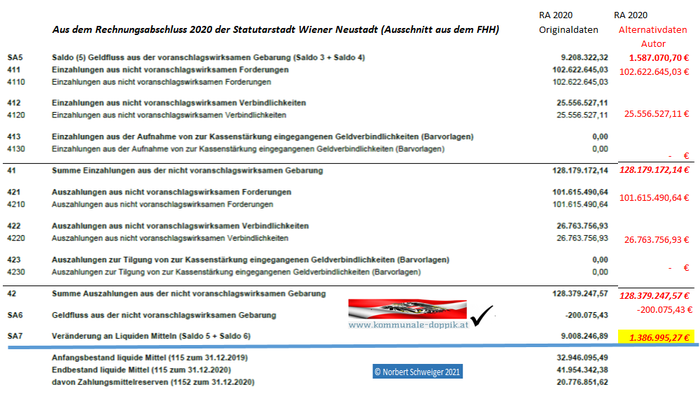

Diese Abbildung zeigt den Zusammenhang der liquiden Mittel zwischen dem "Kassenbericht" und dem Finanzierungshaushalt (FHH). Die Zahlen im FHH werden vom Kassenbericht übernommen. Sie stehen in keinem unmittelbaren Zusammenhang mit der Berechnung von Saldo 5 bis Saldo 7!

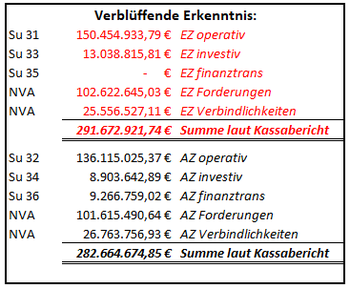

Anmerkung zur "Verblüffenden Erkenntnis":

- Kontrollrechnung durch den Autor:

-

- Summe der Einzahlungen des Finanzierungshaushaltes

- plus Summe der Einzahlungen aus dem nicht voranschlags-wirksamen Bereich

- ergibt die Gesamt-Summe des Kassenberichts

- Dasselbe gilt für die Auszahlungen

- Wo befinden sich aber die ZMR?

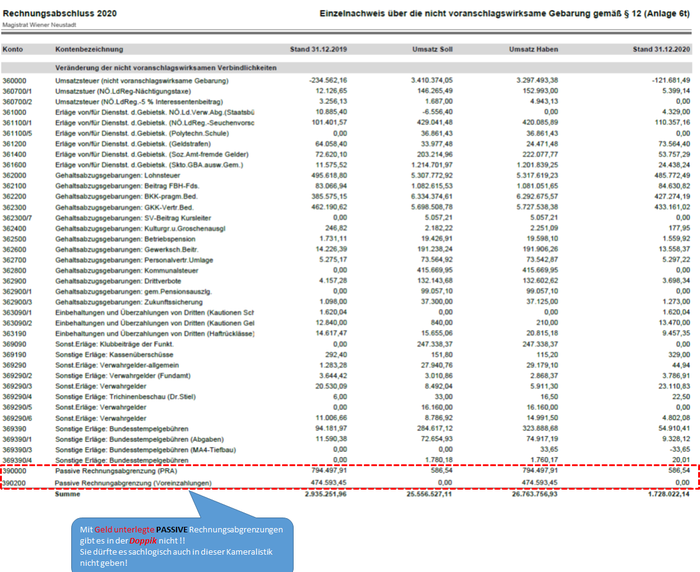

Anlage 6 t - Einzelnachweise über die nicht voranschlagswirksame Gebarung (die Saldenlisten)

- Forderungen

-

- Umsatzspalte SOLL sind die Einzahlungen

- Umsatzspalte HABEN sind die Auszahlungen

- Verbindlichkeiten

-

- Umsatzspalte SOLL sind die Einzahlungen

- Umsatzspalte HABEN sind die Auszahlungen

Abbildung: Einzelnachweis über die nicht voranschlagswirksame Gebarung (Forderungen) am Beispiel RA 2020 der Statutarstadt Wiener Neustadt

Abbildung: Einzelnachweis über die nicht voranschlagswirksame Gebarung (Verbindlichkeiten) am Beispiel RA 2020 der Statutarstadt Wiener Neustadt

Einem Doppiker stellt es beim Anblick dieser "Lösung" der Aktiven und Passiven Rechnungsabgrenzungen alle Haare auf! Auch jene, die bereits ausgefallen sind!

- Die Aufwände für die ARA und die Erträge für die PRA befinden sich im ausschließlich voranschlagswirksamen Haushalt! Und die Abgrenzung dafür erfolgt nun im nicht voranschlagswirksamen Haushalt? Warum das? Da besteht doch kein Zusammenhang! Welch ein Humbug!

- Rechnungsabgrenzungen sind niemals mit Geld unterlegt!

-

- Dies deshalb, weil die Rechnungsabgrenzungen - zumindest in der Doppik - nach dem Jahresabschluss-Stichtag - ermittelt werden!

- Und zum Jahresabschluss-Stichtag stehen auch die Bank-und Kassenbestände fest. Und diese können dann nicht mehr verändert werden, auch nicht durch das Hin-und Herschieben von Geldbeträgen per ARA oder PRA.

- Darüber hinaus beeinflussen Rechnungsabgrenzungen nicht nur die Vermögensrechnung, sondern auch das Ergebnis der Erfolgsrechnung!

Der Durchbruch - Ab jetzt sollte es nur mehr richtige

Finanzierungshaushalte in Österreich geben!!!

Voll Freude und Stolz erlaubt sich der Autor seine unwiderlegbare Lösung für einen sachlich richtigen Finanzierungshaushalt (FHH) in der österreichischen Staatsverrechnung bekannt zu geben:

- Die Zahlungsmittelreserven (ZMR) müssen über den Detailnachweis dem FHH zugeführt werden!

- Diese MVAG-Codes sind unabdingbar einzubinden:

-

- 3550 Einzahlungen aus dem Abgang von Finanzinstrumenten

- 3650 Auszahlungen für den Erwerb von Finanzinstrumenten

Einladung

Alle nachstehenden hochlöblichen Institutionen sind vom Autor herzlich eingeladen, ihre entsprechenden Dokumente, Programme und Schulungsunterlagen gemäß den nachfolgenden Erkenntnissen umzuschreiben:

- VR-Komitee und die dazugehörige Abteilung im BMF

- Buchhaltungsagentur des Bundes im BMF

- KDZ (Kommunalwissenschaftliches Dokumentationszentrum, Wien)

- WEKA - Akademie (Bovekercke)

- Der österreichische Gemeindebund mitsamt seinen Bundesländerfilialen

- Der österreichische Städtebund

- Die österreichischen Gemeindesoftware-Anbieter

-

- k5-Gruppe (Gemdat NÖ, Gemdat OÖ, kufgem, Vorarlberger Gemeindeverband, PSC)

- Comm-Unity, Graz

- Meszarits Veronika, Toth Günter, Webseminar-Anbieter für "kommunal.at"

- BDO Österreich, Abteilung Gemeinden

- Quantum - Institut für wirtschaftliche Beratung GmbH

- Die Gemeindeaufsichtsbehörden in den Bundesländern

- Die von den Bundesländern abhängigen Ausbildungsinstitute für öffentliche Verwaltung

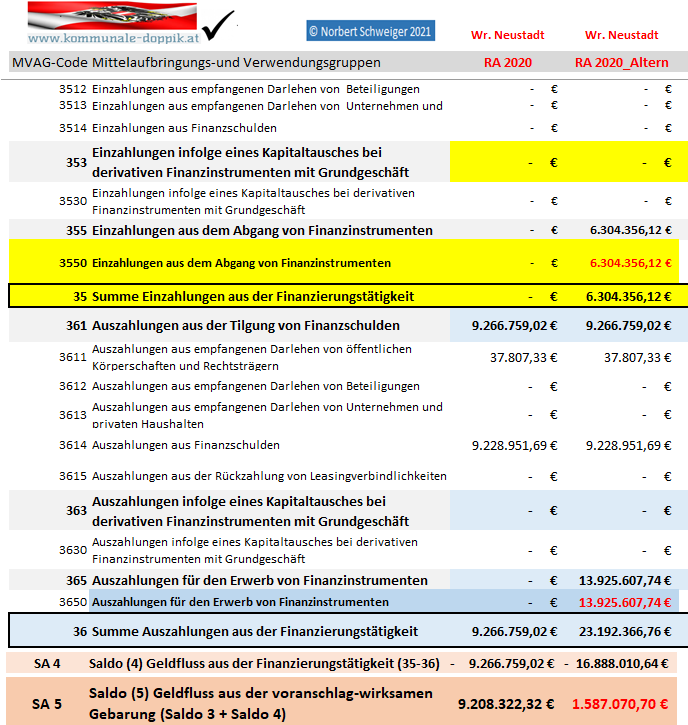

Der Autor beginnt mit der Lösung am Beispiel des Rechnungsabschlusses 2020 der Statutargemeinde Wiener Neustadt:

Die boomende Stadt Wiener Neustadt hatte laut RA 2020 unter anderem folgende Operationen vorgenommen:

- Auflösung vom Zahlungsmittelreserven (ZMR) in Höhe von € 6.304.356,12

-

- Diese müssen über eine Verbindung zu den entsprechenden Zellen im Detailnachweis zwingend auch im Finanzierungshaushalt unter dem MVAG-Code "3550 Einzahlungen aus dem Abgang von Finanzinstrumenten" aufscheinen!

- Zuführung von Zahlungsmittelreserven (ZMR) in Höhe von € 13.925.607,74

-

- Diese müssen über eine Verbindung zu den entsprechenden Zellen im Detailnachweis zwingend auch im Finanzierungshaushalt unter dem MVAG-Code "3650 Auszahlungen aus dem Erwerb von Finanzinstrumenten" aufscheinen!

Erläuterungen zu dieser Abbildung:

- Die linke Zahlenreihe gibt von oben bis unten die Originaldaten des RA 2020 wider!

- in der rechten Zahlenreihe sind die vom Autor eingefügten Daten für

-

- die Auflösung der Rücklagen und für

- die Zuführung der Rücklagen zu sehen

- Alle anderen Daten bleiben unverändert

- Was ändert sich:

-

- Der SALDO 5! Der Saldo 5 ist die absolute Schlüsselzahl im FHH:

-

- Ist der Saldo 5 Null oder größer als Null, dann ist der Finanzplan ausgeglichen!!

- In Wiener Neustadt ist in beiden Fällen der Saldo 5 größer als Null!!

-

- 9,2 Millionen

- 1,6 Millionen

- Supersache!!

- Der SALDO 7! Der Saldo 7 sinkt naturgemäß, weil dieser vom Saldo 5 abhängig ist. Der Saldo 7 ist eine Endziffer.

- Selbstverständlich bleiben die liquiden Mittel in beiden Fällen gleich!!

EXKURS zu einem gewaltigen Ärgernis!!! Das "NÖ Haushaltspotential"

- Jede NÖ - Gemeinde muss mit einem automatisierten Programm-Modul (NÖ Gemdat) das "Haushaltspotential (basierend auf der Ergebnisrechnung)" ermitteln und im Vorbericht ausweisen!

- Und siehe da, die Statutarstadt Wiener Neustadt weist im RA 2020 ein negatives Haushaltspotential von minus € 367.152,74 aus. Trotz all dieser oben angeführten sehr guten Haushaltszahlen!

- Wie ist so etwas möglich?

-

- Weil Wiener Neustadt zu viel spart und in Sankt Pölten der Hausverstand verloren gegangen ist!

- Kurze und bündige Erklärung:

-

- Wiener Neustadt führt den Rücklagen 13,9 Millionen €uro zu (=SPAREN) (siehe oben)

- Würde Wiener Neustadt nur 12,9 Millionen €uro den Rücklagen zuführen, hätte Wiener Neustadt ein positives Haushaltspotential in Höhe von € 632.874,26 auszuweisen!!

- Die "Urgewaltigen" in Sankt Pölten bestrafen die Sparwilligen!!

- Doch die potenten Gemeinden könnten sich selbst sehr leicht aus dieser Falle retten!

- Siehe dazu meinen Beitrag auf der Seite "NÖ-HAUSHALTSPOTENTIAL"